จดภาษีมูลค่าเพิ่มต้องใช้เอกสารอะไรบ้าง มีขั้นตอนอะไรยังไงบ้าง คู่มือจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ฉบับสมบูรณ์ 2569: เช็คลิสต์ลับและวิธีรับมือที่สรรพากรไม่เคยบอก เปิดเผยข้อมูลที่จะทำให้จดทะเบียนภาษีมูลค่าเพิ่มผ่านง่าย ๆ

สรุปประเด็นสำคัญ (Key Takeaways)

- จด VAT คืออะไร: คือการเข้าสู่ระบบภาษีมูลค่าเพิ่มเมื่อธุรกิจมีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี โดยผู้ประกอบการมีหน้าที่ต้องเรียกเก็บภาษี 7% จากลูกค้า และนำส่งกรมสรรพากรทุกเดือน

- 1.8 ล้านบาท คือจุดเปลี่ยน: หากปีใดรายได้ก่อนหักค่าใช้จ่าย เกิน 1.8 ล้านบาท กฎหมายกำหนดให้ต้องยื่นจดทะเบียน VAT ภายใน 30 วันนับจากวันที่รายได้เกิน

- บุคคลธรรมดาต้องจด VAT เช่นกัน : กฎหมายบังคับใช้กับผู้ประกอบการทุกประเภท ไม่ว่าเป็นนิติบุคคล หรือบุคคลธรรมดา พ่อค้าแม่ค้าออนไลน์ ช่องทาง Lazada Shopee TikTok หากรายได้ถึงเกณฑ์ต้องจดทะเบียนเช่นกัน

- ทางเลือกใหม่ 2569: ปัจจุบันกรมสรรพากรสนับสนุนระบบ e-Tax Invoice เพื่อลดต้นทุนกระดาษและป้องกันเอกสารสูญหาย

- ธุรกิจบริการต้องระวัง: ธุรกิจที่ไม่มีต้นทุนสินค้า (เช่น รปภ. บริการทำความสะอาด) อาจมีความเสี่ยงเรื่องภาษีซื้อต่ำ ทำให้ภาระภาษีนำส่งสูงกว่าปกติ

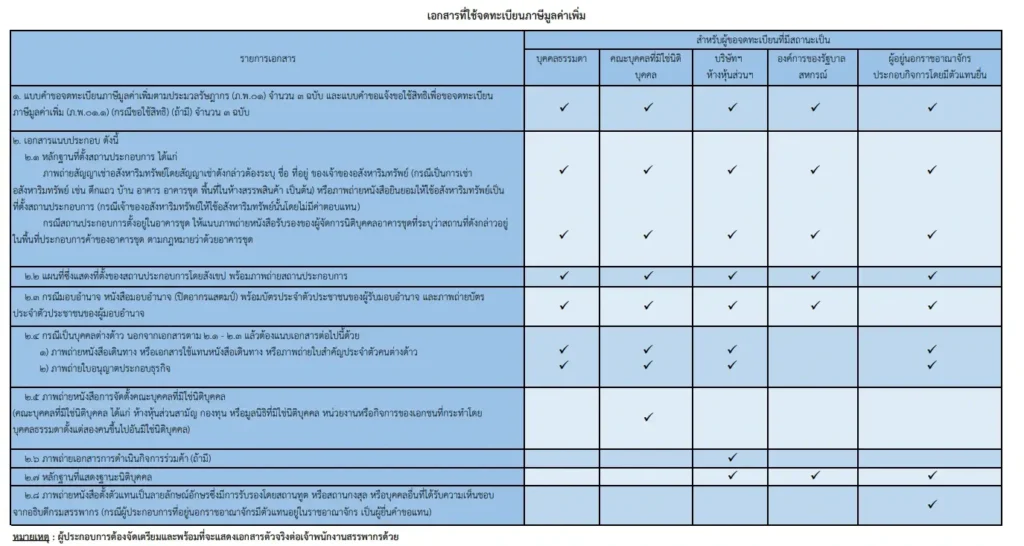

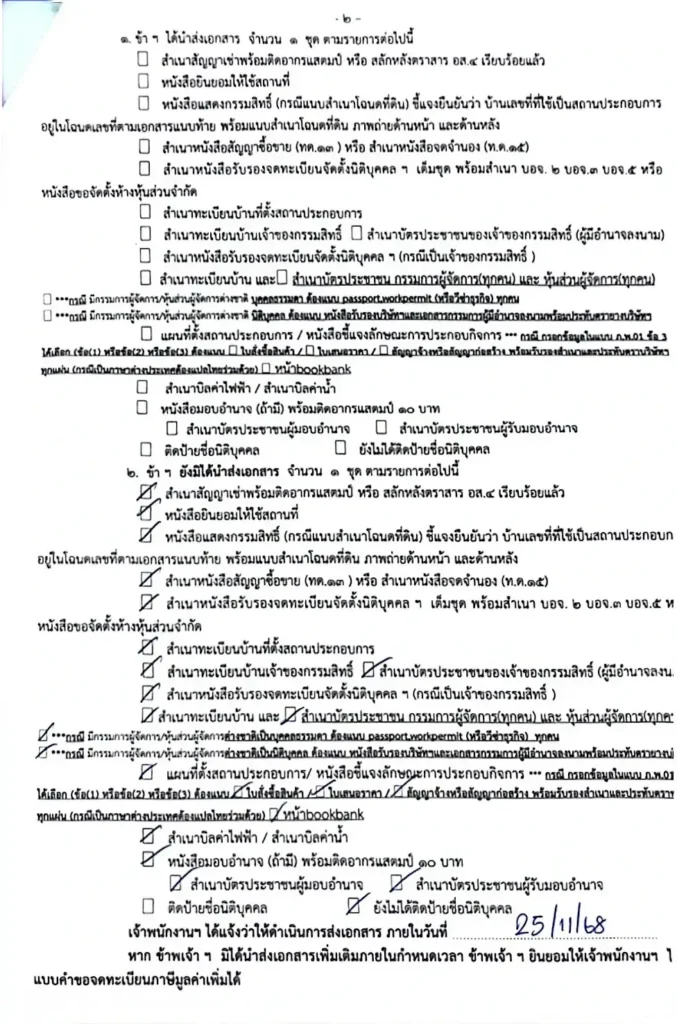

จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ใช้เอกสารอะไรบ้าง (เตรียมให้ครบในครั้งเดียว)

ในทางปฏิบัติ เจ้าหน้าที่สรรพากรแต่ละพื้นที่อาจมีความเข้มงวดในการตรวจสอบสถานประกอบการแตกต่างกัน การเตรียมเอกสารให้ครบถ้วนสมบูรณ์กว่ารายการมาตรฐานหน้าเว็บไซต์ จะช่วยให้ผู้ประกอบการไม่ต้องเสียเวลาเดินทางหลายรอบ

เช็คลิสต์ลับ: รายการเอกสารจด vat สำหรับนิติบุคคล

รายการเอกสารที่รวบรวมจากหน้างานจริง สำหรับการจดทะเบียนในนามนิติบุคคล (บริษัท/หจก.):

- สำเนาสัญญาเช่าพร้อมติดอากรแสตมป์ หรือ สลักหลังตราสาร อส.๔ แล้ว

- หนังสือยินยอมให้ใช้สถานที่

- หนังสือแสดงกรรมสิทธิ์ (กรณีแนบโฉนดที่ดิน) ชี้แจงยืนยันว่า บ้านเลขที่ที่ใช้เป็นสถานประกอบการอยู่ในโฉนดเลขที่ตามเอกสารแนบท้าย พร้อมแนบโฉนดที่ดิน ภาพถ่ายด้านหน้า ด้านหลัง และภายในสถานประกอบการ

- สำเนาสัญญาซื้อขาย (ทด.๑๓) หรือสำเนาจดจำนอง (ท.ด.๑๕)

- สำเนาหนังสือรับรองจดทะเบียนนิติบุคคล เต็มชุด พร้อมสำเนาบอจ.๒ บอจ.๓ บอจ.๕ หรือหนังสือขอจัดตั้งห้างหุ้นส่วนจำกัด

- สำเนาทะเบียนบ้านที่ตั้งสถานประกอบการ

- สำเนาทะเบียนบ้านเจ้าของกรรมสิทธิ์

- สำเนาบัตรประชาชนของเจ้าของกรรมสิทธิ์ (ผู้มีอำนาจลงนาม)

- สำเนาหนังสือรับรองจดทะเบียนจัดตั้งนิติบุคคล (กรณีเป็นเจ้าของกรรมสิทธิ์)

- สำเนาทะเบียนบ้านกรรมการผู้มีอำนาจเซ็นทุกคน (บริษัท) หรือหุ้นส่วนผู้จัดการทุกคน (หจก.)

- สำเนาบัตรประชาชนกรรมการผู้มีอำนาจเซ็นทุกคน (บริษัท) หรือหุ้นส่วนผู้จัดการทุกคน (หจก.)

- หากกรรมการผู้มีอำนาจเซ็น (บริษัท) หรือหุ้นส่วนผู้จัดการ (หจก.) เป็นชาวต่างชาติเป็นบุคคลธรรมดาต้องแนบ passport และ work permit (หรือวีซ่าธุรกิจ) ทุกคน

- หากกรรมการผู้มีอำนาจเซ็น (บริษัท) หรือหุ้นส่วนผู้จัดการ (หจก.) เป็นชาวต่างชาติเป็นนิติบุคคลต้องแนบหนังสือรับรองบริษัทและเอกสารของกรรมการผู้มีอำนาจเซ็น (บริษัท) หรือหุ้นส่วนผู้จัดการ (หจก.) พร้อมประทับตรายางบริษัททุกคน

- แผนที่ตั้งสถานประกอบการ (แนะนำให้วาดเอง กำหนดที่ตั้งสถานประกอบการ ใส่ชื่อเต็ม พร้อมเขียนที่อยู่ และสถานที่ใกล้เคียง พร้อมลูกศรนำมาที่สถานประกอบการอย่างชัดเจน)

- สำเนาบัตรประชาชนกรรมการผู้มีอำนาจเซ็น (บริษัท) หรือหุ้นส่วนผู้จัดการ (หจก.) ทุกคน

- หนังสือชี้แจงลักษณะการประกอบการ

- กรณีที่กรอกแบบภ.พ.01 ข้อ 3 ได้เลือก ข้อ (1) ข้อ (2) หรือข้อ (3) ให้แนบเอกสารต่อไปนี้ด้วย (หากเอกสารเป็นอังกฤษ ต้องแปลเป็นภาษาไทยและแนบเพิ่มเติมด้วย พร้อมรับรองสำเนาและประทับตราทุกแผ่นของทั้ง 2 ภาษา) :

- ใบสั่งซื้อสินค้า

- ใบเสนอราคา

- สัญญาจ้างหรือสัญญาก่อสร้าง

- หน้าสมุดธนาคาร (bookbank)

- สำเนาบิลค่าน้ำและค่าไฟ

- หนังสือมอบอำนาจ (ถ้ามี) พร้อมสำเนาบัตรประชาชนของทั้งผู้มอบและรับมอบอำนาจ

- ป้าย ซึ่งสำคัญมาก ๆ องค์ประกอบที่ต้องมีบนป้าย:

- ชื่อ: ต้องตรงกับชื่อที่ใช้จดทะเบียนทุกตัวอักษร ทั้งภาษาไทยและภาษาอังกฤษ

- คำลงท้าย: ต้องมีคำว่า “จำกัด” ต่อท้ายชื่อ หากเป็นบริษัทจำกัด

- เลขทะเบียนพาณิชย์: หากเป็นนิติบุคคล ต้องแสดงเลขนี้ด้วย

- การติดตั้ง: ในบริเวณที่เห็นได้ง่าย และชัดเจน

เนื่องด้วยทางกรมสรรพากรมีนโยบายเพื่อป้องกันธุรกิจสีเทา รายการเอกสารอาจจะมีการเปลี่ยนแปลงให้การตรวจสอบมาความรับกุมมากขึ้น ซิมเปิล บาลานซ์แนะนำให้สอบถามสรรพากรในพื้นที่สำหรับข้อมูลล่าสุด

ตารางเปรียบเทียบเอกสาร: บุคคลธรรมดา VS นิติบุคคล

เพื่อให้การเตรียมตัวเป็นไปอย่างราบรื่น Simple Balance ได้สรุปรายการเอกสารที่จำเป็นต้องใช้ (ตัวจริงพร้อมสำเนา) แยกตามประเภทธุรกิจ ดังนี้:

| รายการเอกสาร (ต้องเตรียมตัวจริง + สำเนา) | บุคคลธรรมดา (ร้านค้า/ขายออนไลน์) | นิติบุคคล (บริษัท/หจก.) |

|---|---|---|

| 1. แบบคำขอ ภ.พ.01 | 3 ฉบับ | 3 ฉบับ |

| 2. หลักฐานแสดงตัวตน (ผู้ยื่นขอ) | บัตรประชาชน + ทะเบียนบ้าน (ผู้ประกอบการ) | หนังสือรับรองบริษัท (ชุดเต็ม) + บอจ.2,3,5 + บัตร ปชช. และทะเบียนบ้านของ กรรมการทุกคน |

| 3. หลักฐานสถานที่ (เจ้าของที่ดิน/อาคาร) | ยินยอม + บัตร/ทะเบียนบ้านเจ้าของ + โฉนด | ยินยอม + บัตร/ทะเบียนบ้านเจ้าของ + โฉนด/สัญญาซื้อขาย |

| 4. สัญญาเช่า & สาธารณูปโภค | สัญญาเช่า (ติดอากร) + บิลค่าน้ำค่าไฟ | สัญญาเช่า (ติดอากร) + บิลค่าน้ำค่าไฟ |

| 5. แผนที่ตั้ง | วาดมือให้ชัดเจน ระบุจุดสังเกต | วาดมือให้ชัดเจน ระบุจุดสังเกต |

| 6. ภาพถ่ายสถานประกอบการ | ป้ายชื่อร้าน / เลขที่บ้าน / ภายใน | ป้ายชื่อเต็มบริษัท / เลขที่บ้าน / ภายใน |

| 7. หลักฐานการทำธุรกิจ | รูปถ่ายสินค้า / หน้าบัญชีธนาคาร | หนังสือชี้แจงลักษณะธุรกิจ + Bookbank + ใบเสนอราคา/สัญญาจ้าง |

| 8. ตราประทับ (ถ้ามี) | – | ประทับในเอกสารทุกใบ |

ข้อแนะนำเพิ่มเติม: ภาพถ่ายสถานประกอบการสำคัญมาก ต้องมีองค์ประกอบในการทำธุรกิจจริง ๆ เช่น มีโต๊ะทำงาน อุปกรณ์สำนักงาน หรือสินค้าวางอยู่จริง ไม่ใช่ห้องเปล่า

แหล่งรวมแบบฟอร์ม: เพื่อความสะดวก ผู้ประกอบการสามารถ ดาวน์โหลดแบบฟอร์ม ภ.พ.01 และตัวอย่างหนังสือมอบอำนาจ ได้ที่ Form Hub ของ Simple Balance เพื่อลดความผิดพลาดในการกรอกข้อมูล

เตรียมเอกสารจด VAT ไม่ถูก? ปรึกษาเราก่อน

Simple Balance ช่วยเตรียมเอกสารและยื่นจดทะเบียน VAT ให้ครบจบในที่เดียว

แชทปรึกษาฟรี →รายได้เกิน 1.8 ล้านบาท ใครต้องจด VAT บ้าง

กฎหมายภาษีมูลค่าเพิ่มจะดู รายได้ทั้งหมดก่อนหักค่าใช้จ่าย เป็นหลัก หากมีการขายสินค้าหรือให้บริการในประเทศไทย ถือว่าเข้าข่ายทั้งหมด

บุคคลธรรมดาก็ต้องจดเช่นกัน

มีความเข้าใจผิด ๆ ว่าการจดทะเบียนภาษีมูลค่าเพิ่มบังคับใช้เฉพาะกับบริษัทหรือหจก.เท่านั้น แต่ในความเป็นจริง กฎหมายกำหนดให้:

- บุคคลธรรมดาก็ต้องจด: ผู้ประกอบการขายสินค้าในช่องทางออนไลน์ต่าง ๆ หรือให้บริการในนามบุคคลธรรมดา ถ้ามีรายได้เกิน 1.8 ล้านบาทต่อปี ก็ต้องจดภาษีมูลค่าเพิ่มเช่นกัน

- ใช้เลขบัตรประชาชนได้: ผู้ประกอบการรายบุคคลสามารถใช้เลขประจำตัวประชาชน 13 หลัก เป็นเลขประจำตัวผู้เสียภาษีอากรได้ทันที โดยไม่ต้องขอเลขใหม่

- แยกจากภาษีเงินได้: การจด VAT ไม่เกี่ยวกับการเสียภาษีเงินได้บุคคลธรรมดา ผู้ประกอบการยังคงมีหน้าที่ต้องยื่นแบบ ภ.ง.ด.94 (ครึ่งปี) และ ภ.ง.ด.90 (สิ้นปี) เหมือนเดิม

วิธีตรวจสอบว่าต้องจดทะเบียนภาษีมูลค่าเพิ่มแล้วหรือยัง (เกิน 1.8 ล้านหรือยัง)

เช็คง่าย ๆ ว่าเข้าข่ายต้องจดทะเบียนหรือไม่ โดยพิจารณาตามขั้นตอนต่อไปนี้:

- ดูรายได้รวม: พิจารณายอดขายทั้งหมดก่อนหักค่าใช้จ่าย ตั้งแต่วันที่ 1 มกราคม ถึงปัจจุบัน

- หักรายได้ที่ได้รับยกเว้น: หากมีรายได้จากสินค้าต่อไปนี้ ให้นำออก ไม่ต้องนำมารวมคำนวณ:

- พืชผลทางการเกษตร

- เนื้อสัตว์สด และปุ๋ย

- ยาเคมีภัณฑ์สำหรับพืชหรือสัตว์

- หนังสือพิมพ์ นิตยสาร และตำราเรียน

- ผลลัพธ์: หากยอดรายได้สุทธิ (ที่ไม่รวมสินค้าได้รับยกเว้น) เกิน 1,800,000 บาท ต้องยื่นจดทะเบียนภายใน 30 วันนับจากวันที่รายได้เกิน

ขายของบน Shopee Lazada TikTok Shop ต้องจด VAT หรือไม่

พ่อค้าแม่ค้าออนไลน์ที่ขายผ่านแพลตฟอร์ม เช่น Shopee Lazada หรือ TikTok มักจะถามว่า “รายได้จากแพลตฟอร์มพวกนี้ต้องนำมานับรวมเพื่อจด VAT ไหม” คำตอบคือ “ต้องนำมารวมทั้งหมด” กฎหมายกำหนดให้ผู้ประกอบการต้องนำรายได้จาก ทุกช่องทาง มารวมกัน ไม่ว่าจะขายผ่าน:

- Shopee / Lazada: ยอดขายที่แสดงในระบบ Seller Center (ก่อนหักค่าธรรมเนียม)

- TikTok: รายได้จากการขายสินค้าผ่านตระกร้า

- Facebook / Line OA: ยอดโอนเงินเข้าบัญชีจากการขายตรง

- หน้าร้าน (Offline): ยอดขายเงินสดและเงินโอนเข้าบัญชีธนาคาร

หากตัวเลขรวมกันจากทุกช่องทางเกิน 1.8 ล้านบาทต่อปี ผู้ประกอบการมีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มทันที

อย่าคิดหลบรายได้ แพลตฟอร์มออนไลน์ส่งข้อมูลให้สรรพากร

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ เรื่อง กำหนดให้อิเล็กทรอนิกส์แพลตฟอร์มมีบัญชีพิเศษ ได้มีการกำหนดให้อิเล็กทรอนิกส์แพลตฟอร์ม ตัวอย่างเช่น Lazada Shopee TikTok Shop Lineman Grab และอื่น ๆ ต้องมีการส่งข้อมูลรายได้ของผู้ขายให้สรรพากร หมายความว่า กรมสรรพากรจะรู้รายทั้งหมด จากช่องทางออไลน์ทั้งหมด บอกลาโอกาสในความพยายามจะโกงภาษี และเตรียมต้อนรับค่าปรับ และโทษได้เลยหากไม่ได้มีการยื่นภาษีที่ถูกต้องตามกฎหมาย

ความเข้าใจผิดเรื่อง “ค่าธรรมเนียมแพลตฟอร์ม”

ผู้ขายหลายท่านเข้าใจผิดว่า เมื่อ Shopee หรือ TikTok หักค่าธรรมเนียมและคิด VAT 7% ไปแล้ว ถือว่าร้านค้าได้เสียภาษีแล้ว “นั่นเป็นการเข้าใจที่ผิด”

- VAT ที่แพลตฟอร์มหัก: คือภาษีซื้อของร้านค้า (เป็นค่าบริการที่แพลตฟอร์มเรียกเก็บจากเรา)

- VAT ที่ร้านค้าต้องนำส่ง: คือภาษีขาย (7% ของราคาสินค้าที่เราขายให้ลูกค้า) ซึ่งเป็นหน้าที่ของร้านค้าที่ต้องไปจดทะเบียนและนำส่งสรรพากรเอง แพลตฟอร์มไม่ได้ทำให้

ข้อควรระวัง: อย่างที่แจ้งไปข้างต้น ปัจจุบันกรมสรรพากรกำหนดให้แพลตฟอร์มออนไลน์ต่าง ๆ ส่งข้อมูลการขายทั้งหมด ดังนั้นหากมีรายได้เกิน 1.8 ล้านบาทใน 1 ปีบนแพลตฟอร์มเหล่านี้แต่ไม่จด VAT จะมีความเสี่ยงสูงที่จะถูกตรวจสอบย้อนหลังได้ง่ายมาก

วิธีคำนวณภาษีมูลค่าเพิ่ม (VAT) แบบง่ายๆ

เมื่อเข้าสู่ระบบภาษีมูลค่าเพิ่มแล้ว สิ่งสำคัญคือผู้ประกอบการต้องรู้วิธีคำนวณภาษีให้ถูกต้อง เพื่อการตั้งราคาขายและการนำส่งภาษีที่แม่นยำ การคำนวณมี 2 แบบหลักๆ ดังนี้:

1. สูตรคำนวณแบบ “ราคารวมภาษีแล้ว” (Tax Inclusive)

ใช้ในกรณีที่ผู้ประกอบการตั้งราคาขายหน้าร้านที่รวม VAT ไปแล้ว (เช่น ร้านสะดวกซื้อ, ร้านอาหาร) และต้องการถอดตัวเลขออกมาว่าในราคานั้นเป็นค่าสินค้าเท่าไหร่ และเป็นภาษีเท่าไหร่

- สูตรหาค่าภาษี VAT: (ราคาสินค้ารวม VAT x 7) / 107

- สูตรหาราคาสินค้าก่อน VAT: (ราคาสินค้ารวม VAT x 100) / 107

ตัวอย่าง: ขายสินค้าได้เงินมา 107 บาท

ภาษีขายที่ต้องนำส่ง = (107 x 7) / 107 = 7 บาท

รายได้ค่าสินค้าจริง = (107 x 100) / 107 = 100 บาท

2. สูตรคำนวณแบบ “ราคาแยกภาษี”

ใช้ในกรณีที่ผู้ประกอบการตั้งราคาสินค้าไว้เพียวๆ แล้วมาบวก VAT เพิ่มทีหลัง (นิยมใช้ในธุรกิจ B2B หรือขายส่ง)

- สูตรหาค่าภาษี VAT: ราคาสินค้า x 7%

- สูตรหาราคารวมที่ลูกค้าต้องจ่าย: ราคาสินค้า + (ราคาสินค้า x 7%)

ตัวอย่าง: ตั้งราคาสินค้าไว้ 100 บาท

ภาษีขายที่ต้องเรียกเก็บเพิ่ม = 100 x 7% = 7 บาท

ยอดเงินที่ต้องเรียกเก็บจากลูกค้า = 100 + 7 = 107 บาท

ข้อควรระวัง: การคำนวณผิดพลาดอาจทำให้ผู้ประกอบการขาดทุนกำไร (กรณีลืมบวก) หรือตั้งราคาสูงเกินจริงได้ จึงควรเลือกใช้วิธีคำนวณให้เหมาะกับรูปแบบธุรกิจ

ทำไมต้องจด VAT ทั้งที่รายได้ยังไม่ถึง 1.8 ล้าน

แม้รายได้จะยังไม่ถึงเกณฑ์ที่กฎหมายบังคับ แต่มีเหตุผลทางธุรกิจหลายประการที่ทำให้ผู้ประกอบการเลือกที่จะเข้าสู่ระบบภาษีมูลค่าเพิ่มโดยสมัครใจ:

- การขอสินเชื่อและการทำธุรกรรมการเงิน: สถาบันการเงิน หรือผู้ปล่อยกู้บางรายอาจกำหนดเงื่อนไขขอดูใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) เพื่ออนุมัติสินเชื่อรถยนต์ในนามนิติบุคคล หรือเพื่อยืนยันสถานะทางธุรกิจ

- การประมูลงานภาครัฐ: การเข้าเสนอราคากับหน่วยงานราชการหรือรัฐวิสาหกิจ โดยเฉพาะธุรกิจรับเหมาก่อสร้าง มักมีข้อกำหนดให้ผู้ยื่นซองต้องเป็นผู้จดทะเบียนภาษีมูลค่าเพิ่ม

- คู่ค้าเป็นองค์กรขนาดใหญ่ (B2B): หากลูกค้ากลุ่มเป้าหมายเป็นบริษัทที่จด VAT พวกเขามักต้องการใบกำกับภาษีเต็มรูป เพื่อนำไปขอคืนภาษีซื้อ หากผู้ขายออกใบกำกับภาษีให้ไม่ได้ อาจเสียโอกาสทางการค้า

- สิทธิประโยชน์จากการนำเข้า-ส่งออก: ผู้นำเข้าสามารถนำภาษีมูลค่าเพิ่มที่ชำระไว้ด่านศุลกากรมาเครดิตภาษีขายได้ ส่วนผู้ส่งออกได้รับสิทธิเสียภาษีในอัตราร้อยละ 0 ซึ่งสามารถขอคืนภาษีซื้อได้ทั้งหมด

ขั้นตอนการจดทะเบียน: ยื่นที่ไหน (สถานที่ยื่นคำขอ)

เพื่อให้การดำเนินการถูกต้องและรวดเร็ว ผู้ประกอบการควรยื่นคำขอ ณ สถานที่ที่กฎหมายกำหนด ดังนี้:

1. ยื่นผ่านอินเทอร์เน็ต (VAT-SBT ONLINE)

- ช่องทาง: เว็บไซต์กรมสรรพากร

- ข้อดี: สะดวก ทำได้ 24 ชั่วโมง

- ข้อจำกัด: อาจใช้เวลาตรวจสอบเอกสารนานกว่าการยื่นด้วยตนเอง (ประมาณ 15-45 วัน)

- ข้อแนะนำ: หากไม่จำเป็นอย่าจดวิธีนี้ เพราะรอนาน และเจ้าหน้าที่สรรพากรจะไปสำรวจที่สถานที่ตั้งของธุรกิจ

2. ยื่นด้วยกระดาษ ณ สำนักงานสรรพากร (รวดเร็วที่สุด)

ผู้ประกอบการสามารถยื่นแบบ ภ.พ.01 ได้ตามสถานที่ตั้งของสถานประกอบการ:

- กรุงเทพมหานคร: ยื่น ณ สำนักงานสรรพากรพื้นที่ ที่สถานประกอบการตั้งอยู่

- ต่างจังหวัด: ยื่น ณ สำนักงานสรรพากรพื้นที่สาขา (ระดับอำเภอ) ที่สถานประกอบการตั้งอยู่ หากอำเภอนั้นไม่มีสำนักงานสรรพากร ให้ยื่น ณ สำนักงานสรรพากรพื้นที่สาขาเดิมที่เคยควบคุมดูแลท้องที่นั้น

- กรณีมีหลายสาขา: ให้ยื่นคำขอจดทะเบียนที่สำนักงานสรรพากรพื้นที่ หรือพื้นที่สาขา ณ ท้องที่ที่เป็นที่ตั้งของสำนักงานใหญ่เพียงแห่งเดียว

- กิจการขนาดใหญ่ (LTO): กรณีอยู่ในความดูแลของสำนักบริหารภาษีธุรกิจขนาดใหญ่ สามารถยื่น ณ สำนักงานบริหารภาษีธุรกิจขนาดใหญ่ หรือยื่นผ่านสำนักงานสรรพากรพื้นที่/สาขาที่ตั้งอยู่ก็ได้

- ข้อแนะนำ: แนะนำวิธีนี้ เพราะสามารถจดเสร็จภายใน 1 วันหากเอกสารครบทั้งหมด

3. ยื่นผ่านช่องทาง DBD Bizt Regist

- ช่องทาง: เว็บไซต์ DBD Bizt Regist

- ข้อดี: สามารถยื่นคำขอได้ทันทีสำหรับนิติบุคคลที่จัดตั้งใหม่

- ข้อจำกัด: ก็ไม่ได้ต่างอะไรกับยื่นทางอินเตอร์เน็ต จากประสบการณ์คือ จดยากขึ้น เนื่องจากเจ้าหน้าที่ขอเอกสารมากกว่าเดิมเพราะเป็นธุรกิจใหม่

- ข้อแนะนำ: ถ้าไม่จำเป็นอย่าจดผ่านช่องทางนี้ แนะนำให้ยื่นจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ด้วยตนเองที่สำนักงานสรรพากรในพื้นที่

สาเหตุที่สรรพากรเพิ่มความเข้มงวดในปี 2569

ในปี 2569 เจ้าหน้าที่สรรพากรมีการตรวจสอบเอกสารจดทะเบียนภาษีมูลค่าเพิ่มด้วยความละเอียดรอบคอบ และมีการขอหลักฐานแสดงที่ตั้งสถานประกอบการที่ชัดเจนมากกว่าแต่ก่อน ซึ่งมาตรการดังกล่าวไม่ได้เกิดขึ้นเพื่อสร้างความยุ่งยากแก่ภาคธุรกิจ แต่เป็นผลสืบเนื่องจากสถานการณ์ความน่าเชื่อถือของระบบสถาบันการเงินที่เปลี่ยนแปลงไป

กรณีศึกษา: เมื่อธนาคารเป็นตัวปล่อย (บัญชี) ม้า

อ้างอิงจากรายงานข่าวเมื่อวันที่ 24 พฤษภาคม 2025 ได้เกิดเหตุการณ์สำคัญเมื่อเจ้าหน้าที่ตำรวจเข้าจับกุม “ผู้จัดการและพนักงานธนาคารแห่งหนึ่ง” ในพื้นที่อำเภอบางละมุง จ.ชลบุรี ในข้อหาที่มีส่วนเกี่ยวข้องกับขบวนการแก๊งคอลเซ็นเตอร์ชาวจีน

รายละเอียดของคดีที่ส่งผลกระทบต่อระบบตรวจสอบ:

- ช่องโหว่จากภายใน: จากการสืบสวนพบว่าพนักงานและผู้จัดการธนาคารบางราย อาศัยช่องว่างของระบบเพื่ออำนวยความสะดวกในการเปิด “บัญชีม้า” ให้กับกลุ่มมิจฉาชีพได้ถึง 15 บัญชี

- ความเสียหายวงกว้าง: มีเงินหมุนเวียนถูกถอนออกไปกว่า 91 ล้านบาท และบัญชีดังกล่าวมีความเชื่อมโยงกับคดีหลอกลวงประชาชนกว่า 2,000 คดี คิดเป็นมูลค่าความเสียหายรวมกว่า 2,200 ล้านบาท

ผลกระทบต่อผู้ประกอบการที่สุจริต

เหตุการณ์ดังกล่าวทำให้เห็นว่า “เอกสารสมุดบัญชีธนาคารเพียงอย่างเดียว อาจไม่เพียงพอต่อการยืนยันความโปร่งใสทางธุรกิจอีกต่อไป” ในอดีต หน่วยงานสรรพากรอาจให้ความเชื่อถือในกระบวนการคัดกรองลูกค้า (KYC) ของธนาคาร แต่เมื่อปรากฏข่าวความผิดปกติของบุคลากรภายในธนาคาร กรมสรรพากรจึงมีความจำเป็นต้องยกระดับมาตรการตรวจสอบธุรกิจจดทะเบียนใหม่ให้เข้มงวดขึ้นสูงสุด

สิ่งที่เปลี่ยนแปลงไปในการตรวจสอบธุรกิจใหม่ปี 2569:

- การตรวจสอบเอกสารเชิงลึก: สัญญาเช่าอาคาร หรือรายการเดินบัญชี (Statement) อาจถูกตรวจสอบความถูกต้องย้อนกลับ เพื่อป้องกันการใช้เอกสารปลอมหรือบัญชีม้าในการจดทะเบียน

- ความสำคัญของหลักฐานเชิงประจักษ์: เจ้าหน้าที่สรรพากรจะให้ความสำคัญกับ “ภาพถ่ายสถานประกอบการ” มากขึ้น เพื่อยืนยันว่าธุรกิจมีตัวตน มีสำนักงาน มีพนักงาน และมีการประกอบการจริง ไม่ใช่เพียงบริษัทสีเทาที่เปิดมาเพื่อทำการผิดกฎหมาย

ดังนั้น หากเจ้าหน้าที่สรรพากรมีการขอตรวจสอบข้อมูลเชิงลึก หรือเรียกดูเอกสารเพิ่มเติมมากกว่าปกติ ขอให้ผู้ประกอบการทราบว่าเป็นมาตรการป้องกันความเสี่ยงจากบัญชีม้า และควรเตรียม “หลักฐานยืนยันความมีตัวตนทางธุรกิจ” ให้ครบถ้วนสมบูรณ์ที่สุดเพื่อแสดงเจตนาที่สุจริต

กรณีศึกษาสำหรับธุรกิจบริการ

สิ่งที่ผู้ประกอบการกลุ่ม ธุรกิจบริการ (เช่น บริษัทรักษาความปลอดภัย, รับทำความสะอาด, ที่ปรึกษา) ควรระวังมากเป็นพิเศษ คือโครงสร้างต้นทุนทางภาษี

ความเสี่ยง: ธุรกิจบริการมักจะมีต้นทุนหลักเป็น เงินเดือนหรือค่าแรงพนักงาน ซึ่งไม่มีภาษีมูลค่าเพิ่ม ทำให้ธุรกิจเหล่านี้แทบไม่มี ภาษีซื้อ ที่สามารถนำมาหักลบกับภาษีขาย ทำให้ต้องนำส่งภาษีขาย (7%) เกือบทั้งหมดให้สรรพากร พูดง่าย ๆ คือต้องจ่าย VAT เยอะมากในแต่ละเดือน

กรณีศึกษาจริงจากลูกค้าจริง ๆ ของซิมเปิล บาลานซ์ (Case Study): บริษัทรักษาความปลอดภัย

มีกรณีศึกษาของบริษัทรักษาความปลอดภัยแห่งหนึ่งที่ถูกเจ้าหน้าที่สรรพากรตรวจสอบการใช้ภาษีซื้ออย่างเข้มงวด โดยเจ้าหน้าที่พิจารณาให้ บวกกลับภาษีซื้อ ที่บริษัทนำมาเครดิต โดยให้เหตุผลว่าลักษณะธุรกิจไม่ควรมีภาษีซื้อจำนวนมาก และมีการกำหนดเกณฑ์ว่าควรมีภาษีซื้อหักได้ไม่เกินสัดส่วน 20% เท่านั้น เคสนี้ยังไม่ทราบว่าจะจบอย่างไรในปัจจุบัน (กรณีนี้แสดงให้เห็นว่าธุรกิจบริการจำเป็นต้องจัดการเอกสารภาษีซื้อให้รัดกุมและถูกต้องที่สุด เพื่อรองรับการตรวจสอบจากเจ้าหน้าที่)

จดภาษีมูลค่าเพิ่มแล้วยังไงต่อ

เมื่อจดทะเบียนภาษีมูลค่าเพิ่มผ่านแล้ว จะมีหน้าที่ทางกฎหมายที่ต้องปฏิบัติตามทันที ได้แก่:

- ออกใบกำกับภาษี (Tax Invoice): ต้องออกใบกำกับภาษีทุกครั้งที่มีการขายสินค้าหรือรับชำระค่าบริการ

- แบบเต็มรูป: สำหรับลูกค้าที่ต้องการนำไปลดหย่อนภาษี

- แบบอย่างย่อ: สำหรับกิจการค้าปลีกที่ขายสินค้าให้ผู้บริโภคโดยตรง

- จัดทำรายงานภาษี: ต้องจัดทำรายงานภาษีขาย รายงานภาษีซื้อ และรายงานสินค้าและวัตถุดิบ (Stock) ภายใน 3 วันทำการนับจากวันที่มีรายการ

- ยื่นแบบ ภ.พ.30: ต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มเป็นประจำทุกเดือน ภายในวันที่ 15 ของเดือนถัดไป (หรือวันที่ 23 หากยื่นออนไลน์) แม้เดือนนั้นจะไม่มีรายได้ก็ต้องยื่น แต่ยื่นรายได้เป็นศูนย์

เครื่องมือช่วย: ผู้ประกอบการสามารถใช้ โปรแกรมออกใบกำกับภาษีออนไลน์ฟรี ของ Simple Balance เพื่อสร้างเอกสารที่ถูกต้องตามรูปแบบที่สรรพากรกำหนดได้ทันที ฟรี 100% ไม่ต้องสมัคร หรืออ่านบทความเกี่ยวกับใบกำกับภาษี

สิ่งที่ต้องทำทันทีหลังได้รับใบภ.พ.20

เมื่อได้รับอนุมัติใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) แล้ว ต้องยื่นแบบ ภ.อ.01 เพื่อขอเปิดใช้ระบบ E-Filing ทันที:

- สมัครบัญชี E-Filing: ลงทะเบียนบนเว็บไซต์กรมสรรพากร เพื่อให้สามารถยื่นแบบ ภ.พ.30 ผ่านระบบอินเทอร์เน็ตได้

- รับสิทธิขยายเวลา: การยื่นผ่านออนไลน์จะได้รับสิทธิขยายเวลาการยื่นแบบและชำระภาษีออกไปอีก 8 วัน (จากวันที่ 15 เป็นวันที่ 23 ของเดือนถัดไป)

- รีบดำเนินการ: แนะนำให้สมัครสมาชิกทันทีที่ได้รับใบทะเบียน เพื่อป้องกันปัญหาระบบอนุมัติไม่ทันกำหนดการยื่นแบบในเดือนแรก

ถ้าไม่จด VAT หรือจดช้าจะเกิดอะไรขึ้น และวิธีแก้ไข

หากผู้ประกอบการเพิกเฉยหรือยื่นจดทะเบียนล่าช้า จะมีความรับผิดและบทลงโทษดังนี้:

- เบี้ยปรับกรณีไม่ยื่นแบบ: ต้องระวางโทษปรับ 2 เท่า ของเงินภาษีที่ต้องเสีย

- เบี้ยปรับกรณียื่นผิดพลาด: หากยื่นไว้ไม่ถูกต้องหรือคลาดเคลื่อน จะต้องเสียเบี้ยปรับ 1 เท่า ของภาษีที่ขาดไป

- เงินเพิ่ม (ดอกเบี้ย): ต้องชำระเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน ของเงินภาษีที่ค้างชำระ

- โทษทางอาญา: มีโทษปรับทางอาญาไม่เกิน 2,000 บาท

วิธีแก้ไข: หากทราบว่ารายได้เกิน 1.8 ล้านบาทไปแล้ว แนะนำให้รีบติดต่อเจ้าหน้าที่สรรพากรเพื่อ “ขอยื่นจดทะเบียนย้อนหลัง” การเข้าพบเจ้าหน้าที่ก่อนมีหนังสือแจ้งเตือน อาจลดหย่อนเบี้ยปรับได้ โดยเฉพาะพ่อค้าแม่ค้าออนไลน์ รายได้เกินแล้วไม่ยอมจด VAT ระวังโดนเบี้ยปรับย้อนหลังยาว ๆ นะจ๊ะ เพราะกรมสรรพากรมีข้อมูลรายได้ทั้งหมดที่ขายผ่านช่องทางออนไลน์

ระวังภาษีซื้อต้องห้าม

มีรายการภาษีซื้อบางประเภทที่กฎหมาย “ห้าม” นำมาหักลบภาษีขาย (แต่อาจนำไปเป็นรายจ่ายทางบัญชีได้) ได้แก่:

- ไม่มีใบกำกับภาษี: ใบกำกับภาษีหายและไม่มีใบแทน หรือไม่เคยได้รับใบกำกับภาษี

- ใบกำกับภาษีไม่สมบูรณ์: มีข้อความไม่ครบถ้วน เช่น ขาดคำว่า “เอกสารออกเป็นชุด”, ชื่อที่อยู่ผิด หรือแก้ไขขีดฆ่า

- ค่ารับรอง: ภาษีซื้อจากค่าที่พัก ค่าอาหาร เครื่องดื่ม หรือค่าบริการที่ใช้เพื่อการรับรองลูกค้า

- รถยนต์นั่ง: ภาษีซื้อที่เกิดจากรถเก๋ง หรือรถที่มีที่นั่งไม่เกิน 10 คน (รวมถึงการเช่าและค่าน้ำมัน)

- ใบกำกับภาษีอย่างย่อ: ไม่สามารถนำมาเครดิตภาษีซื้อได้ (ต้องขอเปลี่ยนเป็นใบเต็มรูปเท่านั้น)

- ใบกำกับภาษีก่อนได้รับอนุมัติจดทะเบียนภาษีมูลค่าเพิ่ม: ไม่สามารถนำใบกำกับภาษีที่ลงวันที่ก่อนได้รับอนุมัติจดทะเบียนมูลค่าเพิ่มมาเครดิตภาษีซื้อได้

ขั้นตอนการออกจากระบบภาษีมูลค่าเพิ่ม (เมื่อเลิกกิจการ)

เมื่อธุรกิจจำเป็นต้องยุติการดำเนินงาน หรือยอดขายลดลงต่ำกว่าเกณฑ์ มีขั้นตอนที่ต้องปฏิบัติตามดังนี้:

- กรณีเลิกประกอบกิจการ: ต้องยื่นแบบ ภ.พ.09 เพื่อแจ้งเลิกกิจการ ภายใน 15 วัน นับจากวันเลิกประกอบกิจการ

- กรณียอดขายไม่ถึงเกณฑ์: หากรายได้ต่ำกว่า 1.8 ล้านบาทติดต่อกันไม่น้อยกว่า 3 ปี (หรือ 2 ปี กรณีจดโดยสมัครใจ) สามารถยื่นคำร้อง (ภ.พ.08) เพื่อขอให้อธิบดีสั่งถอนทะเบียนได้

- ระวังเรื่องสต็อกสินค้า: ณ วันเลิกกิจการ สินค้าคงเหลือและทรัพย์สินที่ใช้ในกิจการ จะถูกตีความว่า “เป็นการขาย” ผู้ประกอบการต้องนำมูลค่าสิ่งของเหล่านี้มาคำนวณภาษีขายและนำส่งสรรพากรเสมือนว่าได้ขายออกไปแล้ว

- หน้าที่ต่อเนื่อง: หลังจากยื่นแจ้งเลิกแล้ว ผู้ประกอบการยังมีหน้าที่ต้องยื่นแบบ ภ.พ.30 (แบบเปล่า) ต่อไปจนกว่าจะได้รับหนังสือแจ้งขีดชื่อออกจากทะเบียน

จด VAT ไม่ง่ายอย่างที่คิด? ให้เราช่วยดูแลให้

ทีมงาน Simple Balance พร้อมจัดการเอกสารและยื่นจดทะเบียนภาษีมูลค่าเพิ่มให้คุณ

แชทปรึกษาเรื่อง VAT ฟรีคำถามที่พบบ่อย (FAQ)

จด vat บริษัทใช้เวลากี่วัน

การจด VAT บริษัทออนไลน์อาจใช้เวลานานถึง 45 วัน ถ้าเอกสารครบและผ่านการพิจารณาของเจ้าหน้าที่ แต่อาจเสร็จใน 1 วันหากยื่นจดที่กรมสรรพากรในพื้นที่โดยเอกสารต้องครบทั้งหมด

จดภพ 01 ใช้เอกสารอะไรบ้าง

เอกสารจดทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.01) ประกอบด้วย เอกสารแสดงสิทธิ์การใช้สถานที่ ได้แก่ สัญญาเช่าที่ติดอากรแสตมป์, หนังสือยินยอมให้ใช้สถานที่, สำเนาทะเบียนบ้านที่ตั้ง, แผนที่วาดสังเขป, บิลค่าน้ำค่าไฟ และสำคัญคือภาพถ่ายป้ายชื่อร้านที่ติดตั้งถาวร เห็นชัดเจน เอกสารแสดงตัวตน ได้แก่ หนังสือรับรองบริษัทชุดเต็ม, บอจ., สำเนาบัตรประชาชนและทะเบียนบ้านของกรรมการทุกคน (หากเป็นต่างชาติใช้ Passport และ Work Permit) หลักฐานการประกอบธุรกิจ เช่น หนังสือชี้แจงลักษณะกิจการ, ใบเสนอราคา, สัญญาจ้าง หรือหน้าสมุดบัญชีธนาคาร และหากไม่ได้ไปดำเนินการด้วยตนเอง เตรียมหนังสือมอบอำนาจพร้อมสำเนาบัตรของผู้มอบและผู้รับมอบให้เรียบร้อย

บริษัทไม่ได้จด VAT ต้องยื่น ภพ.36 ไหม

ไม่ต้องยื่น ภ.พ.36 หากไม่ได้จดทะเบียน VAT

ภพ.01 ใช้แทน ภพ.20 ได้ไหม

ไม่ได้ ภ.พ.01 และ ภ.พ.20 เป็นเอกสารภาษีมูลค่าเพิ่ม (VAT) ที่มีวัตถุประสงค์แตกต่างกัน ไม่สามารถใช้แทนกันได้ แต่หากต้องการลงทะเบียนใบกำกับภาษีใน Shopee Lazada หรือ TikTok Shop สามารถใช้ใบภพ.01 อัพโหลดแทนก่อนได้

อัตราภาษีมูลค่าเพิ่ม 7% คํานวณอย่างไร

การคำนวณภาษีมูลค่าเพิ่ม (VAT) 7% มี 2 วิธี: แบบยังไม่รวม VAT ให้เอาราคาตั้งต้น คูณด้วย 0.07 เพื่อหายอดภาษี หรือ คูณด้วย 1.07 เพื่อหาราคาสุทธิ แบบรวม VAT แล้ว หากต้องการหายอดภาษี ให้เอาราคารวม คูณด้วย 7 แล้วหารด้วย 107 และเมื่อต้องการหาราคาตั้งต้น ให้เอาราคารวม คูณด้วย 100 แล้วหารด้วย 107 สำหรับข้อมูลเพิ่มเติม สามารถดูได้จากเว็บไซต์ของกรมสรรพากร

ค่าจด VAT กี่บาท

ไม่มีค่าธรรมเนียมในการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) กับกรมสรรพากรโดยตรง

ภพ 01 คือเอกสารอะไร

ภ.พ. 01 คือ แบบคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ที่ใช้สำหรับผู้ประกอบการที่ต้องการเข้าสู่ระบบภาษีมูลค่าเพิ่ม (VAT) กับกรมสรรพากร

ร้านค้าออนไลน์ที่มีรายได้เกิน 1.8 ล้านบาทต่อปีมีหน้าที่ต้องทำอย่างไร

เมื่อร้านค้าออนไลน์มีรายได้เกิน 1.8 ล้านบาทต่อปี ต้องรีบ จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ภายใน 30 วัน และจากนั้นต้อง ยื่นภาษี VAT ทุกเดือน และ ออกใบกำกับภาษี ให้ลูกค้าและยังคงต้อง ยื่นภาษีเงินได้บุคคลธรรมดา ตามปกติ พร้อมกับ จัดทำบัญชีรายรับ-รายจ่าย ให้เพื่อเตรียมพร้อมสำหรับภาษี

กิจการใดบ้างที่ได้รับ VAT 0%

กิจการที่ได้รับอัตราภาษีมูลค่าเพิ่ม (VAT) 0% คือกิจการที่ส่งออกสินค้าไปต่างประเทศ การให้บริการที่ใช้ในต่างประเทศ การขนส่งระหว่างประเทศด้วยเครื่องบินหรือเรือ การขายสินค้าหรือบริการให้หน่วยงานราชการหรือองค์กรระหว่างประเทศภายใต้ข้อตกลงที่กำหนด รวมถึงการขายสินค้าในเขตปลอดอากร ทั้งนี้ อัตรา 0% แตกต่างจากการยกเว้นภาษี ซึ่งเป็นกิจการคนละประเภทกัน

จด vat บริษัทยังไง

บริษัทสามารถจด VAT 2 ช่องทางหลักๆ คือ ยื่นออนไลน์ ที่เว็บไซต์กรมสรรพากร หรือ ยื่นด้วยตนเอง ที่สรรพากรในพื้นที่ โดยต้องใช้แบบคำขอ ภ.พ.01 พร้อมแนบเอกสารสำคัญต่างๆ เช่น หนังสือรับรองบริษัท สำเนาบัตรประชาชนผู้มีอำนาจลงนาม แผนที่และรูปถ่ายสถานประกอบการ และเอกสารเกี่ยวกับที่ตั้งสำนักงาน

อาชีพที่ได้รับการยกเว้นไม่ต้องจด VAT แม้ว่าจะมีรายได้เกิน 1.8 ล้านบาทต่อปีได้แก่อาชีพอะไรบ้าง

อาชีพหรือกิจการที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม (VAT) แม้รายได้จะเกิน 1.8 ล้านบาทต่อปี ได้แก่: กิจการเกษตรกรรม (ขายพืชผล, สัตว์, ปุ๋ย, อาหารสัตว์), การศึกษาและสาธารณสุข (โรงพยาบาล, คลินิก, โรงเรียน), การขนส่ง ภายในประเทศ, การเช่า อสังหาริมทรัพย์ (บ้านเช่า, อาคารเช่า), การขายสิ่งพิมพ์ (หนังสือพิมพ์, นิตยสาร, ตำราเรียน), และ บริการทางการเงิน ของธนาคาร เป็นต้น

ภพ 36 ต้องยื่นภายในกี่วัน

แบบ ภ.พ. 36 ต้องยื่นภายใน 7 วันตั้งแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน ให้แก่ผู้รับ แต่หากยื่นแบบผ่านช่องทางออนไลน์ (e-filing) บนเว็บไซต์ของกรมสรรพากร ยื่นได้ถึง วันที่ 15 ของเดือนถัดไป ซึ่งเป็นกำหนดเวลาเดียวกับการยื่น ภ.พ. 30

ภพ.01 คัดที่ไหน

สามารถติดต่อขอคัดใบภพ.01 ได้ที่สำนักงานสรรพากรพื้นที่สาขาที่เคยยื่นจดทะเบียนไว้ในตอนแรกเพื่อคัดลอกสำเนาเก็บเป็นหลักฐาน

บิล VAT ใช้ได้กี่เดือน

ใบกำกับภาษีซื้อ หรือบิล VAT สามารถนำมาใช้หักภาษีขายหรือขอคืนภาษีได้ภายในระยะเวลา 6 เดือน นับจากเดือนถัดจากเดือนที่ระบุในใบกำกับภาษี

วิธีการนับใบกํากับภาษี 6 เดือน

วิธีการนับอายุใบกำกับภาษีซื้อ 6 เดือน ให้นับเดือน ถัดจากเดือนที่ระบุในบิล เป็นเดือนแรก และสามารถนำไปยื่นล่าช้าได้ไม่เกิน 6 เดือนหลังจากนั้น เช่น ใบกำกับภาษีที่ออก15 ตุลาคม 2567 ให้เริ่มนับเดือนที่ 1 คือพฤศจิกายน และจะใช้ได้ไปจนถึงเดือนที่ 6 คือมีนาคม 2568 (สรุปคือยังใช้ได้ถึงการยื่นภาษีของเดือนเมษายน 2568) หากเกินกำหนดนี้จะไม่สามารถนำภาษีซื้อมาใช้ได้

VAT 0 กับ ยกเว้น VAT ต่างกันอย่างไร

ความแตกต่างของ VAT 0% กับการยกเว้น VAT คือการขอคืนภาษีซื้อได้หรือไม่ โดย VAT 0% หมายถึงกิจการยังคงอยู่ในระบบภาษีมูลค่าเพิ่มแต่คิดภาษีในอัตรา 0% ซึ่งผู้ประกอบการสามารถ ขอคืนภาษีซื้อ ที่เกิดขึ้นจากค่าใช้จ่ายต่างๆ ได้ เช่น การส่งออกสินค้า ส่วน การยกเว้น VAT หมายถึงกิจการอยู่นอกระบบภาษีมูลค่าเพิ่มและไม่ต้องเก็บภาษีขายจากลูกค้า แต่จะ ไม่สามารถขอคืนภาษีซื้อ ได้

จด vat online กี่วัน

การจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ผ่านช่องทางออนไลน์ปกติใช้เวลาประมาณ 6 ถึง 30 วันทำการ ทั้งนี้ขึ้นอยู่กับความสมบูรณ์ของเอกสารที่ยื่นและความรวดเร็วในการตรวจสอบของเจ้าหน้าที่ หากเอกสารครบถ้วนและข้อมูลถูกต้อง การดำเนินการจะเร็วขึ้น ซึ่งบางกรณีอาจได้ผลภายใน 10-14 วันทำการ แต่หากต้องมีการขอเอกสารเพิ่มเติม อาจใช้เวลามากขึ้นถึง 45 วัน หลังจากอนุมัติแล้ว คุณจะได้รับใบทะเบียน VAT ในรูปแบบดิจิทัล

ภาษีซื้อขอคืนไม่ได้ มีอะไรบ้าง

ภาษีซื้อจากค่ารับรอง, ใบกำกับภาษีแบบย่อ, ใบกำกับภาษีที่ไม่สมบูรณ์, และภาษีซื้อที่เกิดจากรถยนต์นั่ง (เก๋ง/กระบะ 4 ประตู) ถือเป็นภาษีซื้อต้องห้าม ห้ามนำมาเครดิตเด็ดขาด

จด VAT แล้วออกได้ไหม ยกเลิกภาษี VAT มีขั้นตอนอย่างไรบ้าง

สามารถออกจาก VAT ได้โดย 2 กรณี:

1. เลิกกิจการ: ต้องแจ้งเลิกโดยใช้แบบ ภ.พ.09 ภายใน 15 วันนับจากวันเลิก

2. ยอดขายไม่ถึงเกณฑ์ (ภ.พ.08): หากยอดขายต่ำกว่า 1.8 ล้านบาทติดต่อกันไม่น้อยกว่า 3 ปี (หรือ 2 ปี กรณีจดโดยสมัครใจ) สามารถยื่นคำร้องขอให้อธิบดีสั่งถอนทะเบียนได้

แม่ค้าออนไลน์ ขายของออนไลน์ Lazada TikTok Shopee ต้องจด VAT หรือไม่?

แม่ค้าออนไลน์ต้องจด VAT ภายใน 30 วันหากรายได้จากการขายรวมทั้งหมด (ทุกช่องทาง เช่น Shopee, Lazada, TikTok) เกิน 1.8 ล้านบาทต่อปี

รายได้เกิน 1.8 ล้าน แต่ไม่ได้จด vat โดนอะไร

หากรายได้เกิน 1.8 ล้านบาทแล้วไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) จะมีโทษคือต้องเสีย ภาษีมูลค่าเพิ่ม ย้อนหลัง, เบี้ยปรับ (สูงสุด 2 เท่าของภาษีที่ต้องจ่าย หรืออาจสูงกว่านั้นหากกรมสรรพากรประเมิน) และ เงินเพิ่ม (ดอกเบี้ย 1.5% ต่อเดือนของภาษีที่ต้องจ่าย). หากถูกตรวจสอบพบ จะต้องเสียค่าปรับเหล่านี้ย้อนหลังนับตั้งแต่วันที่รายได้เกิน 1.8 ล้านบาท.

จด vat ในนามบุคคลหรือนิติบุคคล แบบไหนดีกว่ากัน

ไม่มีคำตอบที่ตายตัวว่าแบบไหนดีกว่ากัน ขึ้นอยู่กับขนาดและลักษณะของธุรกิจเป็นหลัก

ข้อพิจารณาหลัก

รายได้: หากรายได้เกิน 1.8 ล้านบาทต่อปี ทั้งบุคคลธรรมดาและนิติบุคคลมีหน้าที่ต้องจดทะเบียน VAT

ความน่าเชื่อถือ: การจดทะเบียนในนามนิติบุคคลช่วยสร้างความน่าเชื่อถือในสายตาลูกค้าและคู่ค้าที่เป็นบริษัท

การบริหารจัดการ: การจดทะเบียนในนามบุคคลธรรมดามีความยุ่งยากน้อยกว่าในแง่ของบัญชีและภาษี

ภาษีซื้อ: ทั้งสองแบบสามารถนำ VAT ที่จ่ายไปมาหักออกจาก VAT ที่เก็บจากลูกค้าได้ ซึ่งช่วยลดภาระภาษีโดยรวม

ภาษีเงินได้: อัตราภาษีเงินได้บุคคลธรรมดาเป็นอัตราก้าวหน้า (อาจสูงถึง 35%) ในขณะที่นิติบุคคลมีอัตราคงที่ (สูงสุด 20% สำหรับ SME)

ความรับผิดชอบในหนี้สิน: เจ้าของกิจการในนามบุคคลธรรมดามีความรับผิดชอบในหนี้สินไม่จำกัด ส่วนนิติบุคคลจะจำกัดแค่เงินลงทุน

บทสรุป: การเติบโตอย่างมั่นคง

การเข้าสู่ระบบภาษีมูลค่าเพิ่มอาจดูเป็นภาระในเบื้องต้น แต่เป็นเครื่องยืนยันถึงการเติบโตของธุรกิจ การจัดการบัญชีและภาษีให้ถูกต้องตั้งแต่เริ่มต้น จะช่วยลดความเสี่ยงในการถูกตรวจสอบย้อนหลังและประหยัดค่าปรับได้มหาศาลในอนาคต

Simple Balance พร้อมให้คำแนะนำและช่วยเหลือผู้ประกอบการ SME และบุคคลธรรมดาในการวางแผนภาษี เตรียมเอกสาร และดำเนินการจดทะเบียน VAT ให้ถูกต้องและรวดเร็วที่สุด

ติดต่อทีมงาน Simple Balance เพื่อปรึกษาเรื่องจด VAT ผ่าน Facebook หรือ Telegram