คำนวณค่าปรับยื่นงบการเงินล่าช้าสำหรับบริษัทจำกัด ห้างหุ้นส่วนจำกัด พร้อมค่าปรับ ภ.ง.ด.50 และเงินเพิ่มสรรพากร 1.5% ต่อเดือน ครบทุกหน่วยงานผ่านโปรแกรมฟรีของสำนักงานบัญชี ซิมเปิล บาลานซ์

Key Takeaways สรุปสาระสำคัญ – ค่าปรับยื่นงบการเงินล่าช้า 2569

- ค่าปรับ DBD: 2,000 – 12,000 บาท/ปี ขึ้นกับระยะเวลาที่ล่าช้า

- ค่าปรับ ภ.ง.ด.50: 2,000 บาท/ปี หากยื่นแบบภาษีล่าช้า

- เงินเพิ่มสรรพากร: 1.5% ต่อเดือน สูงสุดไม่เกิน 100% ของภาษี

- กำหนดยื่นงบ: ภายใน 5 เดือนหลังสิ้นรอบบัญชี

- อายุความ DBD: 2 ปี / สรรพากรประเมินย้อนหลังได้ 10 ปี

- ข้อควรระวัง: กรรมการอาจถูกดำเนินคดีอาญาหากไม่ยื่นงบซ้ำซาก

อัตราค่าปรับไม่ยื่นงบการเงินและ บอจ.5

ค่าปรับ DBD ตามประเภทนิติบุคคลและระยะเวลาที่ล่าช้า

| ระยะเวลาที่ล่าช้า | บริษัทจำกัด (บจก.) | ห้างหุ้นส่วนจำกัด (หจก.) |

| ไม่เกิน 2 เดือน | 2,000 บาท | 2,000 บาท |

| เกิน 2 เดือน ถึง 4 เดือน | 8,000 บาท | 8,000 บาท |

| เกิน 4 เดือนขึ้นไป | 12,000 บาท | 10,000 บาท |

อ้างอิง: ประกาศกรมพัฒนาธุรกิจการค้า เรื่องกำหนดอัตราค่าปรับสำหรับความผิดตาม พ.ร.บ. บริษัทมหาชนจำกัด

ค่าปรับกรมสรรพากร (ภ.ง.ด.50 และเงินเพิ่ม)

| รายการ | อัตราค่าปรับ | หมายเหตุ |

| ค่าปรับยื่น ภ.ง.ด.50 ล่าช้า | 2,000 บาท/ปี | ค่าปรับอาญาตามมาตรา 35 |

| เงินเพิ่ม (กรณีมีภาษีค้างชำระ) | 1.5% ต่อเดือน | สูงสุดไม่เกิน 100% ของภาษี (ม.27) |

ตัวอย่างการคำนวณค่าปรับยื่นงบปี 2568 และ 2569 ยอดรวมทุกหน่วยงาน

สมมติ: บริษัท A (บจก.) ไม่ยื่นงบการเงิน 3 ปี (2566-2568)

ล่าช้าเกิน 4 เดือน, มีภาษีค้างชำระ 50,000 บาท, ค้างชำระมา 36 เดือน

| รายการ | วิธีคำนวณ | จำนวนเงิน |

| ค่าปรับ DBD (3 ปี) | 2,000 บาท | 2,000 บาท |

| ค่าปรับ ภ.ง.ด.50 (3 ปี) | 8,000 บาท | 8,000 บาท |

| เงินเพิ่ม (36 เดือน) | 12,000 บาท | 10,000 บาท |

| รวมค่าปรับทั้งหมด | 69,000 บาท | |

ค่าปรับพุ่งสูงขึ้นทุกวัน อย่ารอช้า ปิดงบตอนนี้

ยิ่งปิดงบช้า ค่าปรับยิ่งเพิ่ม ปรึกษาฟรีเพื่อวางแผนปิดงบและลดค่าปรับ

ปรึกษาฟรี ไม่มีค่าใช้จ่าย →บทนำ – วิธีคิดค่าปรับยื่นงบการเงินล่าช้า พร้อมเงินเพิ่มสรรพากร 1.5% ต่อเดือน

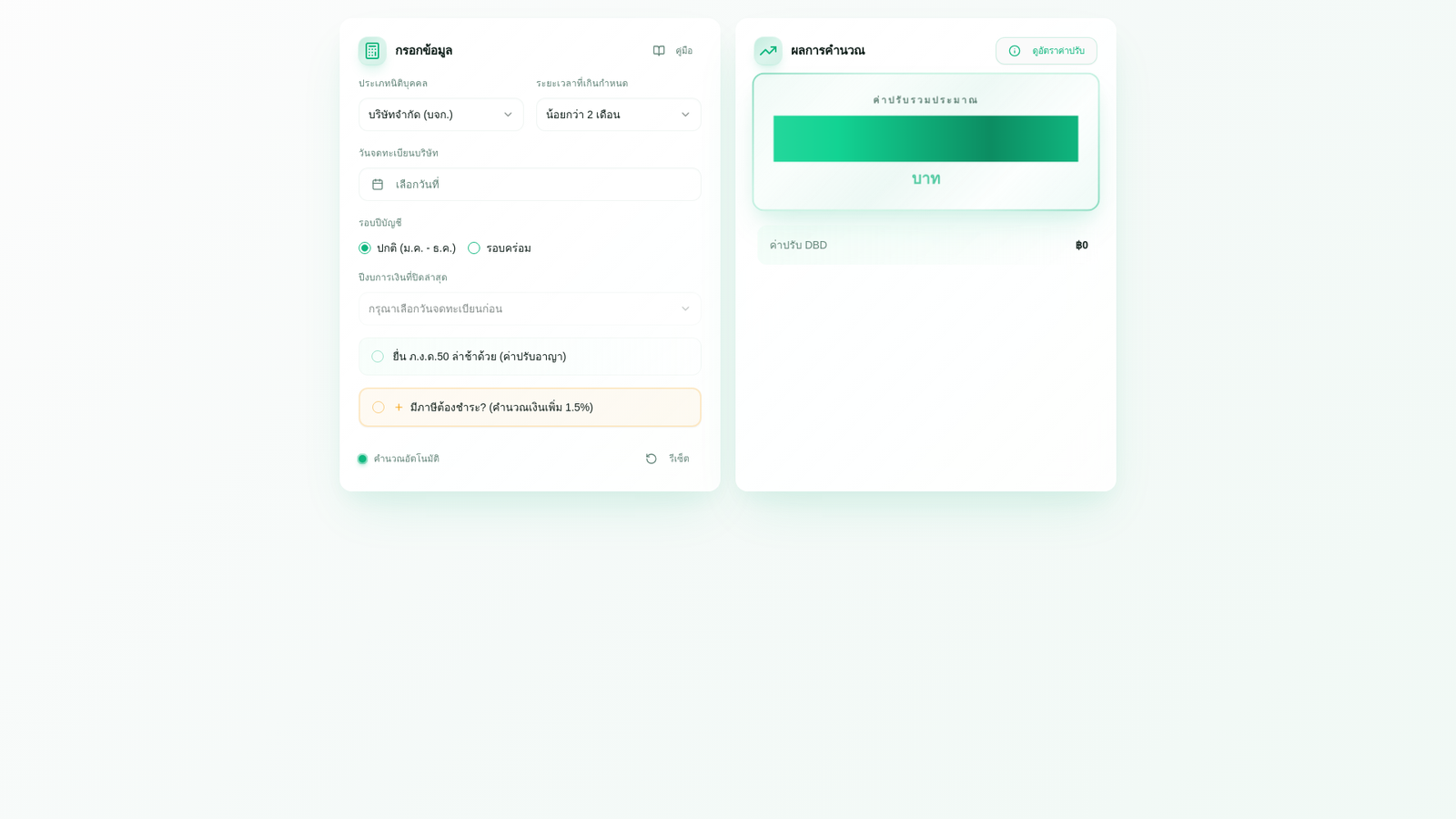

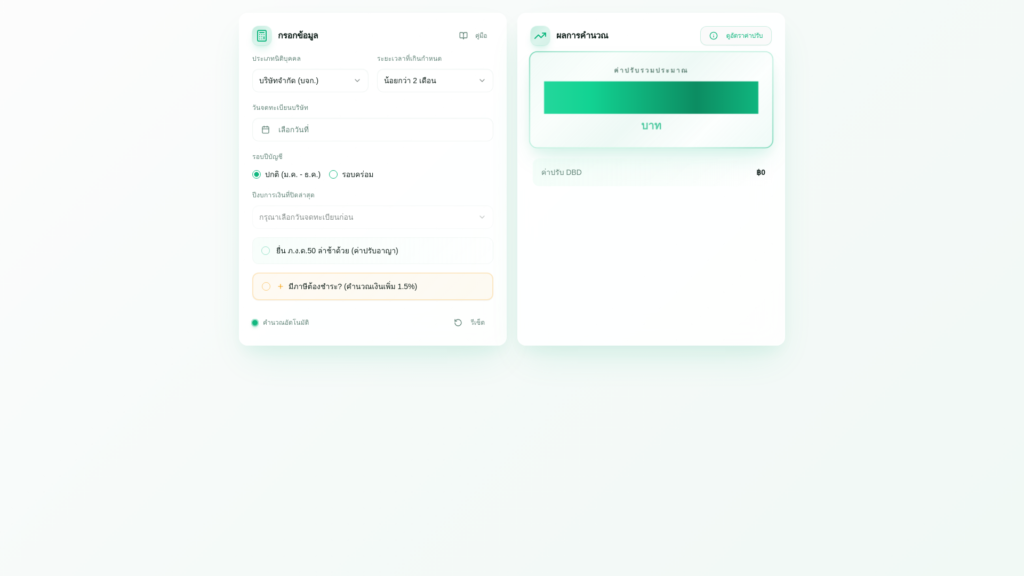

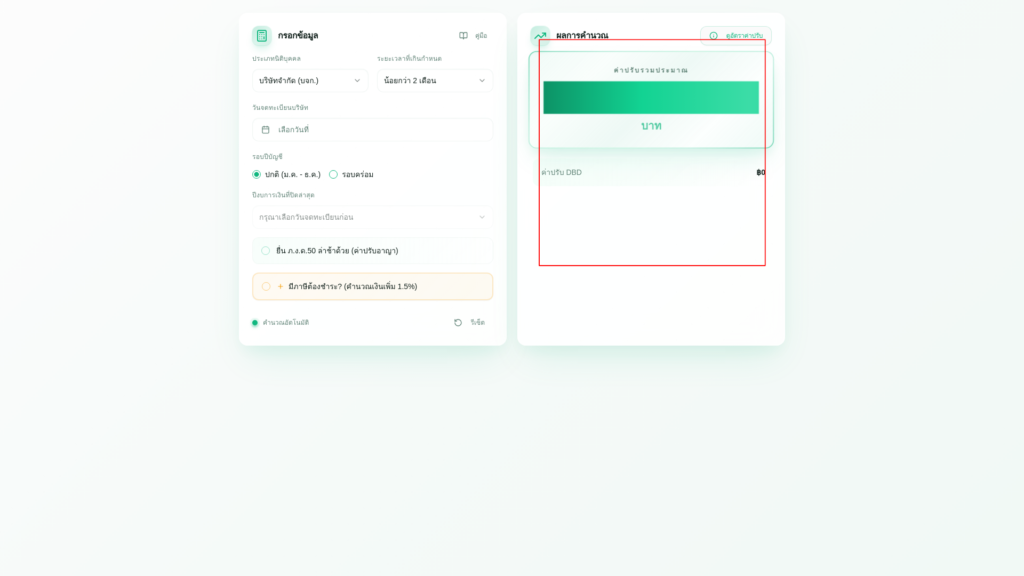

โปรแกรมคำนวณค่าปรับส่งงบการเงินล่าช้านี้ ช่วยให้คุณประมาณการค่าปรับที่อาจเกิดขึ้นจากการยื่นงบการเงินเกินกำหนดเวลาต่อกรมพัฒนาธุรกิจการค้า (DBD) และกรมสรรพากร โดยคำนวณตามอัตราค่าปรับปัจจุบัน ปี พ.ศ. 2569

หมายเหตุ: ผลลัพธ์จากเครื่องคำนวณนี้เป็นเพียงการประมาณการเบื้องต้นเท่านั้น ค่าปรับจริงอาจแตกต่างกันขึ้นอยู่กับดุลพินิจของเจ้าหน้าที่และปัจจัยอื่นๆ คุณสามารถติดต่อเพื่อของคำปรึกษาจากซิมเปิล บาลานซ์ หรือโทรมาที่เบอร์ 0928535600

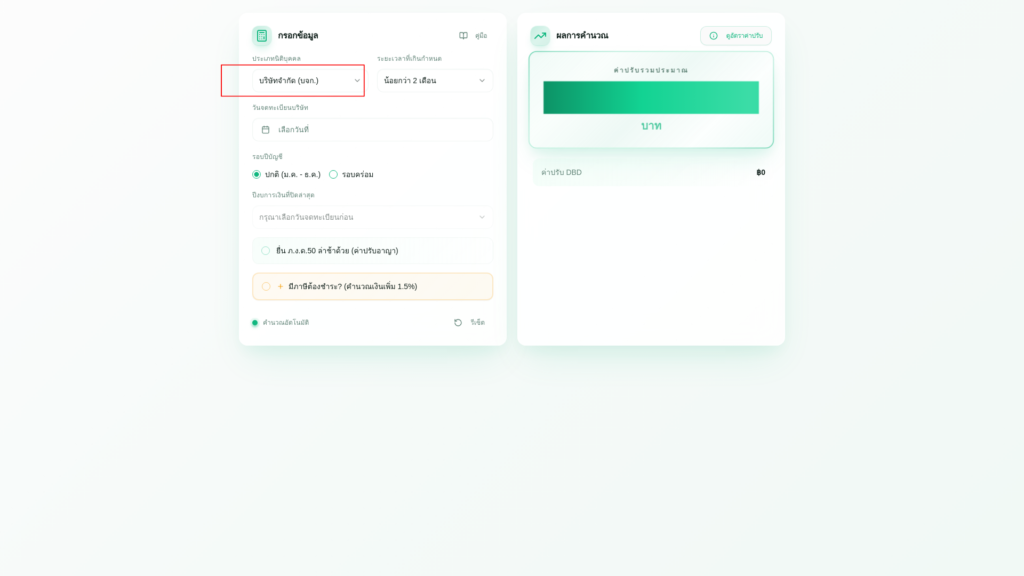

ขั้นตอนที่ 1: เลือกประเภทนิติบุคคล

เลือกประเภทนิติบุคคลของคุณจากตัวเลือกที่มีให้ ซึ่งจะส่งผลต่ออัตราค่าปรับที่คำนวณได้:

บริษัทจำกัด (บจก.)

นิติบุคคลที่จดทะเบียนเป็นบริษัทจำกัด มีผู้ถือหุ้นตั้งแต่ 3 คนขึ้นไป ค่าปรับสูงสุด 12,000 บาท/ปี

ห้างหุ้นส่วนจำกัด (หจก.)

นิติบุคคลที่จดทะเบียนเป็นห้างหุ้นส่วนจำกัด มีหุ้นส่วนตั้งแต่ 2 คนขึ้นไป ค่าปรับสูงสุด 10,000 บาท/ปี

ขั้นตอนที่ 2: เลือกระยะเวลาที่ล่าช้า

เลือกระยะเวลาที่คุณยื่นงบการเงินล่าช้า (นับจากวันครบกำหนด) ซึ่งจะกำหนดอัตราค่าปรับ DBD ที่ต้องชำระ:

| ระยะเวลาที่ล่าช้า | ค่าปรับ (บาท) |

|---|---|

| ล่าช้าไม่เกิน 2 เดือน | 2,000 |

| ล่าช้าเกิน 2 ถึง 4 เดือน | 8,000 |

| ล่าช้าเกิน 4 เดือน (บริษัทจำกัด) | 12,000 |

| ล่าช้าเกิน 4 เดือน (ห้างหุ้นส่วนจำกัด) | 10,000 |

ขั้นตอนที่ 3: ระบุวันจดทะเบียนบริษัท

ระบุวันที่จดทะเบียนจัดตั้งบริษัทหรือห้างหุ้นส่วน ข้อมูลนี้ใช้ในการคำนวณ ปีบัญชีแรกที่ต้องยื่นงบการเงิน

ถ้าคุณจำได้แค่ปีที่จดทะเบียน

หากคุณจำวันที่จดทะเบียนไม่ได้แน่ชัด สามารถติ๊กเลือก “จำเฉพาะปีที่จดทะเบียน” ระบบจะให้เลือกเฉพาะปี พ.ศ. และใช้วันที่ 1 มกราคม เป็นค่าเริ่มต้นในการคำนวณ

เคล็ดลับ: คุณสามารถตรวจสอบวันจดทะเบียนบริษัทได้จาก หนังสือรับรองบริษัท หรือค้นหาจากเว็บไซต์ DBD e-Service

ขั้นตอนที่ 4: เลือกรอบปีบัญชี

เลือกประเภทรอบปีบัญชีที่บริษัทของคุณใช้ ซึ่งจะกำหนดช่วงเวลาการปิดงบประจำปี:

📅 งบรอบปีปฏิทิน

รอบบัญชี มกราคม – ธันวาคม เป็นรอบบัญชีมาตรฐานที่นิยมใช้มากที่สุด สิ้นสุดทุกวันที่ 31 ธันวาคม

🔄 งบรอบคร่อม (Straddle)

รอบบัญชีที่ไม่ตรงปีปฏิทิน เช่น เมษายน – มีนาคม ระบบจะคำนวณเดือนสิ้นสุดรอบบัญชีโดยอัตโนมัติจากวันจดทะเบียน

หมายเหตุสำคัญเกี่ยวกับงบรอบคร่อม

นิติบุคคลสามารถใช้งบรอบคร่อมได้ หากข้อบังคับบริษัทไม่ได้กำหนด ให้ใช้รอบปีปฏิทิน (มกราคม – ธันวาคม) กรุณาตรวจสอบข้อบังคับบริษัท ก่อนเลือกใช้งบรอบคร่อม

ขั้นตอนที่ 5: เลือกปีบัญชีล่าสุดที่ยื่นไปแล้ว

เลือกปีบัญชีล่าสุดที่คุณได้ยื่นงบการเงินเรียบร้อยแล้ว ระบบจะใช้ข้อมูลนี้ในการคำนวณจำนวนปีที่ค้างยื่น

ตัวเลือกที่มีให้:

- ไม่เคยยื่นเลย– สำหรับบริษัทที่ไม่เคยยื่นงบการเงินมาก่อน

- ปี พ.ศ. ต่างๆ– เลือกปีบัญชีล่าสุดที่ยื่นแล้ว

หากคุณเลือก “ไม่เคยยื่นเลย” ระบบจะคำนวณค่าปรับตั้งแต่ปีบัญชีแรก ที่บริษัทต้องยื่นงบการเงิน (ขึ้นอยู่กับวันจดทะเบียนและรอบปีบัญชี)

ขั้นตอนที่ 6: ภ.ง.ด.50 (แบบแสดงรายการภาษีเงินได้นิติบุคคล)

เลือกว่าต้องการรวมค่าปรับ ภ.ง.ด.50 ในการคำนวณหรือไม่ ค่าปรับนี้จะเกิดขึ้นหากคุณยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลล่าช้า

รวม ภ.ง.ด.50

เพิ่มค่าปรับ 2,000 บาทต่อปี สำหรับการยื่น ภ.ง.ด.50 ล่าช้า (ค่าปรับอาญาตามมาตรา 35 แห่งประมวลรัษฎากร)

ไม่รวม ภ.ง.ด.50

คำนวณเฉพาะค่าปรับจาก DBD เท่านั้น (เลือกหากได้ยื่น ภ.ง.ด.50 ตรงเวลาแล้ว)

ขั้นตอนที่ 7: เงินเพิ่มสรรพากร (1.5% ต่อเดือน)

หากบริษัทมีภาษีค้างชำระ จะต้องเสีย เงินเพิ่ม ในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) โดยมีเพดานสูงสุดไม่เกิน 100% ของภาษีตามมาตรา 27 แห่งประมวลรัษฎากร

สูตรการคำนวณ:

เงินเพิ่ม = ภาษีค้างชำระ × 1.5% × จำนวนเดือน

(สูงสุดไม่เกิน 100% ของภาษีที่ต้องชำระ)

ตัวอย่างการคำนวณ

ภาษีค้างชำระ 100,000.- ล่าช้า 24 เดือน

100,000 × 1.5% × 24 = 36,000.-

จ่ายจริง 36,000 บาท (ไม่เกินเพดาน)

กรณีเกินเพดาน 100%

ภาษีค้างชำระ 100,000.- ล่าช้า 80 เดือน

100,000 × 1.5% × 80 = 120,000.-

จ่ายจริงเพียง 100,000 บาท (ชนเพดาน)

ข้อมูลที่ต้องกรอก:

- จำนวนภาษีค้างชำระ:ใส่จำนวนเงินภาษีที่ยังไม่ได้ชำระ

- จำนวนเดือนที่ล่าช้า:นับจากวันครบกำหนดชำระภาษี

บทลงโทษกรรมการบริษัทไม่ยื่นงบการเงินตามกฎหมาย

คำเตือนสำคัญ: กรรมการผู้มีอำนาจของบริษัท มีหน้าที่รับผิดชอบตามกฎหมายในการยื่นงบการเงิน หากไม่ปฏิบัติตาม อาจถูกดำเนินคดีอาญาได้

โทษตามกฎหมาย:

พ.ร.บ. บริษัทมหาชนจำกัด

- ปรับไม่เกิน 20,000 บาท

- กรณีฝ่าฝืนซ้ำ ปรับไม่เกิน 50,000 บาท

ประมวลรัษฎากร

- กรณีเจตนาหลีกเลี่ยง: จำคุกไม่เกิน 7 ปี และ/หรือปรับไม่เกิน 200,000 บาท

- ปรับไม่เกิน 2,000 บาท (ต่อกระทง)

ผู้รับผิดชอบตามประเภทนิติบุคคล

- บริษัทจำกัด (บจก.): กรรมการผู้มีอำนาจลงนาม

- ห้างหุ้นส่วนจำกัด (หจก.): หุ้นส่วนผู้จัดการ

อายุความค่าปรับและการตรวจสอบย้อนหลัง (ข้อมูลปี 2569)

ระยะเวลาตามกฎหมายที่หน่วยงานมีอำนาจเรียกเก็บค่าปรับและตรวจสอบ

| หัวข้อการพิจารณา | อายุความ | หมายเหตุ |

|---|---|---|

| ค่าปรับ DBD | 2 ปี | นับจากวันครบกำหนดยื่นงบฯ |

| ค่าปรับอาญาสรรพากร | 5-15 ปี | ตามระวางโทษของความผิด |

| การประเมินภาษีย้อนหลัง | 10 ปี | กรณีพบการหลีกเลี่ยงภาษี (ม.19) |

ข้อควรระวังสำคัญ

แม้ค่าปรับ DBD จะมีอายุความ 2 ปี แต่กรมสรรพากรสามารถประเมินภาษีและเรียกคืนย้อนหลังได้ถึง 10 ปี หากตรวจพบเจตนาหลีกเลี่ยงภาษี การยื่นงบให้ถูกต้องและตรงเวลาในปี 2569 จึงเป็นวิธีลดความเสี่ยงที่ดีที่สุด

ลืมยื่นงบการเงินหลายปี ต้องจ่ายค่าปรับย้อนหลังเท่าไหร่

ตัวอย่างการคำนวณค่าปรับยื่นงบปี 2566-2568 สำหรับ บจก.

สถานการณ์ตัวอย่าง:

- ประเภทนิติบุคคล: บริษัทจำกัด (บจก.)

- ปีบัญชีที่ค้างยื่น: 2566, 2567, 2568 (3 ปี)

- ระยะเวลาล่าช้า: เกิน 4 เดือน

- ภาษีค้างชำระ: 80,000 บาท (ค้าง 30 เดือน)

| รายการ | วิธีคำนวณ | จำนวนเงิน |

|---|---|---|

| ค่าปรับ DBD (ปี 66-68) | 12,000 × 3 ปี | 36,000 บาท |

| ค่าปรับ ภ.ง.ด.50 (ปี 66-68) | 2,000 × 3 ปี | 6,000 บาท |

| เงินเพิ่มสรรพากร (ค้าง 30 เดือน) | 80,000 × 1.5% × 30 = 36,000 (ไม่เกินเพดาน 80,000 บาท) | 36,000 บาท |

| รวมค่าปรับทั้งหมด | 78,000 บาท | |

เคล็ดลับ: ใช้เครื่องคำนวณของเราเพื่อประมาณการค่าปรับ ที่แม่นยำตามสถานการณ์จริงของบริษัทคุณ โดยกรอกข้อมูลตามขั้นตอนที่แนะนำ

ค่าปรับยื่นงบฯ ล่าช้า: บจก. vs หจก. (อัปเดตปี 2569)

เปรียบเทียบอัตราค่าปรับระหว่างบริษัทจำกัด และห้างหุ้นส่วนจำกัด (หจก.)

ห้างหุ้นส่วนจำกัด (หจก.) จะมีอัตราค่าปรับที่ประหยัดกว่าบริษัทจำกัด เฉพาะในกรณีที่ส่งงบ **ล่าช้าเกิน 4 เดือน** เท่านั้น ดังนี้:

| ระยะเวลาที่ส่งล่าช้า | บริษัทจำกัด | หจก. | ส่วนต่าง |

|---|---|---|---|

| ไม่เกิน 2 เดือน | 2,000.- | 2,000.- | เท่ากัน |

| เกิน 2 ถึง 4 เดือน | 8,000.- | 8,000.- | เท่ากัน |

| เกิน 4 เดือนขึ้นไป | 12,000.- | 10,000.- | ประหยัด 2,000 |

ผู้รับผิดชอบทางกฎหมาย

สำหรับ หจก. ผู้ที่มีหน้าที่รับผิดชอบโดยตรงคือ หุ้นส่วนผู้จัดการ หากเพิกเฉยไม่นำส่งงบการเงินปี 2569 ตามกำหนด อาจได้รับจดหมายเชิญพบ และถูกดำเนินคดีอาญาจากทั้งกรมพัฒนาธุรกิจการค้าและสำนักงานตำรวจแห่งชาติ

DBD e-Filing ค่าปรับยื่นงบล่าช้าสำหรับนิติบุคคลต่างประเทศ (อัปเดตปี 2569)

ขอบเขตการใช้งานเครื่องคำนวณและข้อแนะนำเพิ่มเติม

ขอบเขตการใช้งาน

เครื่องคำนวณนี้ออกแบบมาสำหรับ นิติบุคคลที่จดทะเบียนในประเทศไทย ได้แก่ บริษัทจำกัด และห้างหุ้นส่วนจำกัด เท่านั้น

กลุ่มที่ควรปรึกษาผู้เชี่ยวชาญ:

- สาขาของบริษัทต่างประเทศในไทย

- สำนักงานผู้แทน (Representative Office)

- นิติบุคคลที่มีโครงสร้างพิเศษ/BOI

- กิจการร่วมค้า (Joint Venture)

คำแนะนำสำหรับการจัดการ

หากท่านเป็นนิติบุคคลต่างประเทศที่ประกอบธุรกิจในไทย แนะนำให้ปรึกษา ซิมเปิล บาลานซ์เพื่อคำนวณเงินเพิ่มและค่าปรับให้สอดคล้องกับระเบียบเฉพาะของกรมพัฒนาธุรกิจการค้าปี 2569

การอ่านผลลัพธ์

หลังจากกรอกข้อมูลครบถ้วน ระบบจะแสดงผลการคำนวณค่าปรับทั้งหมด โดยแบ่งออกเป็นหมวดหมู่ชัดเจน:

ค่าปรับ DBD

ค่าปรับจากกรมพัฒนาธุรกิจการค้า คำนวณตามประเภทนิติบุคคล ระยะเวลาที่ล่าช้า และจำนวนปีที่ค้างยื่น

ค่าปรับ ภ.ง.ด.50

ค่าปรับจากกรมสรรพากร สำหรับการยื่นแบบภาษีเงินได้นิติบุคคลล่าช้า (2,000 บาทต่อปี)

เงินเพิ่ม

ดอกเบี้ย 1.5% ต่อเดือน ของภาษีที่ค้างชำระ (สูงสุดไม่เกิน 100% ของภาษี)

รู้ยอดค่าปรับแล้ว อย่าปล่อยให้พอกทุกวัน

ทีมบัญชีช่วยปิดงบย้อนหลังและยื่นงบให้ถูกต้อง จบเรื่องค่าปรับให้เร็วที่สุด

คุยกับเราตอนนี้ →คำถามที่พบบ่อย (FAQ)

ค่าปรับยื่นงบการเงินล่าช้าคิดอย่างไร

ค่าปรับ DBD คิดตามประเภทนิติบุคคลและระยะเวลาที่ล่าช้า: ล่าช้าไม่เกิน 2 เดือน = 2,000 บาท, ล่าช้า 2-4 เดือน = 8,000 บาท, ล่าช้าเกิน 4 เดือน = 12,000 บาท (บจก.) หรือ 10,000 บาท (หจก.) นอกจากนี้ยังมีค่าปรับ ภ.ง.ด.50 อีก 2,000 บาทต่อปี และเงินเพิ่ม 1.5% ต่อเดือนหากมีภาษีค้างชำระ

ลืมยื่นงบการเงินหลายปี ต้องจ่ายค่าปรับเท่าไหร่

ค่าปรับคำนวณแยกตามปี เช่น ไม่ยื่นงบ 3 ปี จะเสียค่าปรับ DBD 12,000 × 3 = 36,000 บาท บวกค่าปรับ ภ.ง.ด.50 อีก 2,000 × 3 = 6,000 บาท รวม 42,000 บาท (ไม่รวมเงินเพิ่มหากมีภาษีค้างชำระ)

อายุความค่าปรับ DBD กี่ปี

อายุความค่าปรับของ DBD คือ 2 ปี นับจากวันที่ครบกำหนดยื่นงบการเงิน แต่หากเป็นความผิดอาญา อายุความอาจยาวนานกว่านั้น และกรมสรรพากรมีอำนาจประเมินภาษีย้อนหลังได้ถึง 10 ปี ในกรณีหลีกเลี่ยงภาษี

กรรมการต้องรับผิดชอบค่าปรับหรือไม่

ใช่ กรรมการผู้มีอำนาจของบริษัทมีหน้าที่รับผิดชอบตามกฎหมาย หากไม่ยื่นงบการเงินซ้ำซากหรือมีเจตนาหลีกเลี่ยง อาจถูกดำเนินคดีอาญา มีโทษปรับและ/หรือจำคุก ตาม พ.ร.บ. บริษัทมหาชนจำกัด และประมวลรัษฎากร

ห้างหุ้นส่วนค่าปรับต่างจากบริษัทไหม

ค่าปรับส่วนใหญ่เท่ากัน ยกเว้นกรณีล่าช้าเกิน 4 เดือน: บริษัทจำกัด (บจก.) เสียค่าปรับ 12,000 บาท แต่ห้างหุ้นส่วนจำกัด (หจก.) เสียค่าปรับ 10,000 บาท ผู้รับผิดชอบคือหุ้นส่วนผู้จัดการ

เงินเพิ่ม 1.5% คิดอย่างไร

เงินเพิ่มคิดจากภาษีที่ค้างชำระ × 1.5% × จำนวนเดือนที่ล่าช้า โดยมีเพดานสูงสุดไม่เกิน 100% ของภาษีที่ต้องชำระ ตามมาตรา 27 แห่งประมวลรัษฎากร เช่น ภาษีค้าง 100,000 บาท ล่าช้า 80 เดือน คำนวณได้ 120,000 บาท แต่จ่ายจริงไม่เกิน 100,000 บาท

บริษัทต่างประเทศใช้เครื่องคำนวณนี้ได้ไหม

เครื่องคำนวณนี้ออกแบบมาสำหรับนิติบุคคลที่จดทะเบียนในประเทศไทย (บริษัทจำกัด และห้างหุ้นส่วนจำกัด) หากเป็นสาขาของบริษัทต่างประเทศหรือมีโครงสร้างพิเศษ แนะนำให้ปรึกษาผู้เชี่ยวชาญด้านภาษีโดยตรง

งบรอบคร่อมคืออะไร

งบรอบคร่อม (Straddle Year) คือรอบบัญชีที่ไม่ตรงกับปีปฏิทิน เช่น เมษายน – มีนาคม หรือ กรกฎาคม – มิถุนายน นิติบุคคลสามารถใช้งบรอบคร่อมได้หากข้อบังคับบริษัทไม่ได้กำหนดให้ใช้รอบปีปฏิทิน (มกราคม – ธันวาคม)

ต้องยื่นงบการเงินภายในกี่วัน

นิติบุคคลต้องยื่นงบการเงินต่อ DBD ภายใน 5 เดือน (ประมาณ 150 วัน) หลังสิ้นรอบบัญชี เช่น รอบปีปฏิทินสิ้นสุด 31 ธ.ค. ต้องยื่นภายใน 31 พ.ค. ของปีถัดไป

ค่าปรับ บอจ.5 คืออะไร

บอจ.5 คือแบบนำส่งสำเนารายงานประจำปี (สำหรับบริษัทจำกัด) หากไม่ยื่นหรือยื่นล่าช้า จะมีค่าปรับเพิ่มเติมจาก DBD โดยอัตราค่าปรับคล้ายกับค่าปรับยื่นงบการเงินล่าช้า

สรุป เครื่องมือคำนวณค่าปรับนี้เหมาะกับใคร

เครื่องมือนี้เหมาะมาก ๆ กับเจ้าของบริษัทหรือหจก.ที่ยังไม่ได้ปิดงบการเงิน ไม่ว่าจะด้วยปัญหาใดก็ตาม เช่น โดนสำนักงานบัญชีโกง เอกสารหาย หรือปัญหาอื่น ๆ สามารถใช้งานได้เลย

หากคุณมีบริษัทอยู่แล้ว และต้องการปิดงบการเงินก็สามารถติดต่อมาได้ทางเบอร์ 0928535600 หรือจากเพจ Facebook ของเรา ซิมเปิล บาลานซ์ ให้บริการทั่วประเทศ พร้อมเครื่องมือออกบิลเงินสดฟรีให้ใช้ครับ