เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

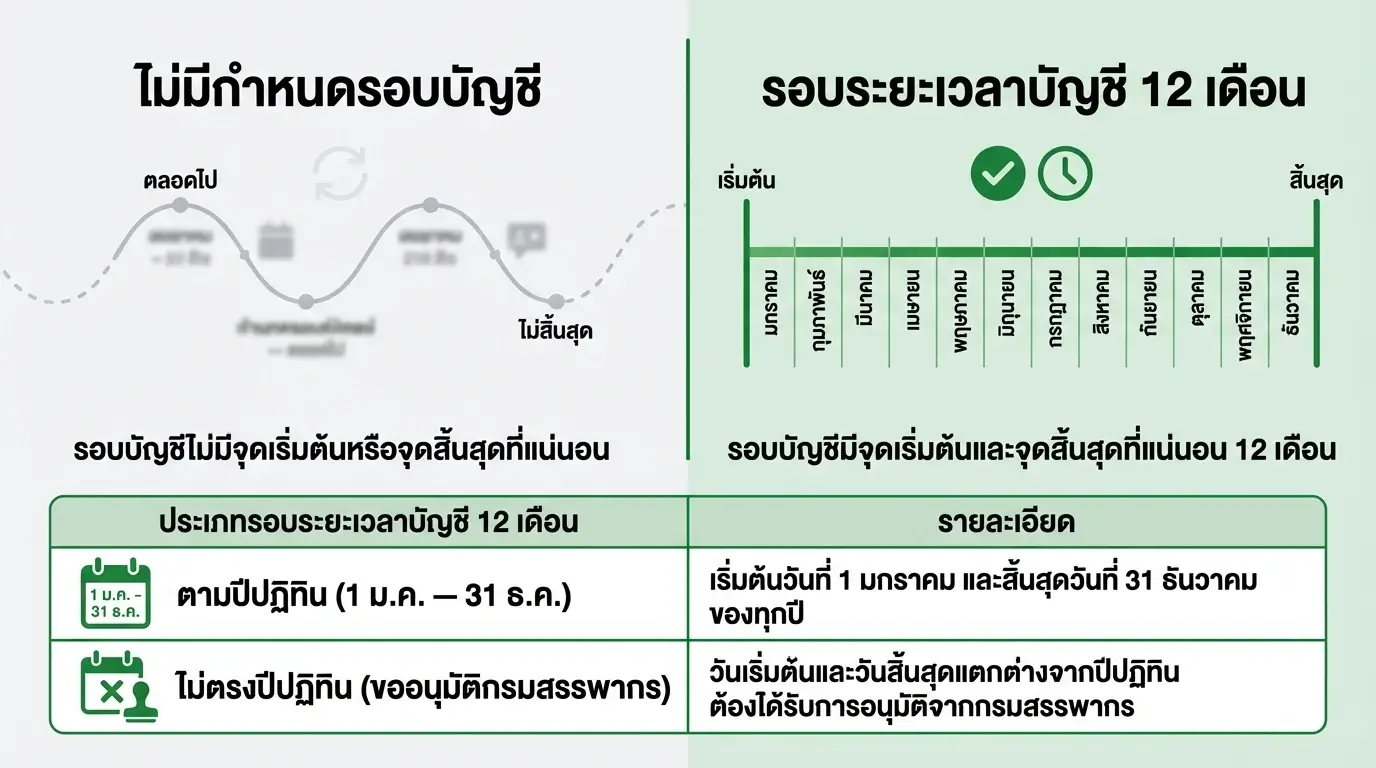

รอบระยะเวลาบัญชี คือ ช่วงเวลาที่กิจการกำหนดขึ้นเพื่อบันทึกรายการบัญชีและจัดทำงบการเงิน โดยปกติกำหนดไว้ 12 เดือน เริ่ม 1 มกราคม สิ้นสุด 31 ธันวาคม

รอบระยะเวลาบัญชี (Accounting Period) คือช่วงเวลาที่กิจการกำหนดขึ้นเพื่อบันทึกรายการค้า จัดทำงบการเงิน และยื่นภาษีเงินได้นิติบุคคล โดยทั่วไปกำหนดไว้ที่ 12 เดือน เริ่ม 1 มกราคม และสิ้นสุด 31 ธันวาคม ตามประมวลรัษฎากร มาตรา 65

รอบระยะเวลาบัญชีคือช่วงเวลาที่กฎหมายกำหนดให้ธุรกิจใช้เป็นหน่วยในการบันทึกบัญชี เมื่อครบรอบ ธุรกิจต้องสรุปรายการทั้งหมดและจัดทำงบการเงิน

ถ้าคุณเปิดร้านอาหารแล้วมียอดขาย 3 ล้านบาทในปีนี้ คำถามคือ “ปีนี้” นับจากวันไหนถึงวันไหน คำตอบก็คือ รอบระยะเวลาบัญชีของคุณนั่นเอง

ตามประมวลรัษฎากร มาตรา 65 กำหนดให้รอบระยะเวลาบัญชีมีกำหนด 12 เดือน โดยจะเริ่มต้นและสิ้นสุดเมื่อใดก็ได้ แต่ในทางปฏิบัติ กิจการส่วนใหญ่ในไทยใช้รอบตามปีปฏิทิน คือเริ่ม 1 มกราคม สิ้นสุด 31 ธันวาคม

พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 10 กำหนดให้ผู้มีหน้าที่จัดทำบัญชีต้องปิดบัญชีครั้งแรกภายใน 12 เดือนนับแต่วันเริ่มทำบัญชี และปิดบัญชีทุก 12 เดือนนับแต่วันปิดบัญชีครั้งก่อน

รอบบัญชีแบ่งออกเป็น 2 ประเภทหลัก

เริ่ม 1 มกราคม สิ้นสุด 31 ธันวาคมของทุกปี เป็นรอบบัญชีมาตรฐานที่กิจการส่วนใหญ่ในไทยใช้ เพราะตรงกับรอบภาษีเงินได้นิติบุคคลตามประมวลรัษฎากร

ตัวอย่าง: บริษัทขายวัสดุก่อสร้างใช้รอบบัญชี 1 ม.ค. — 31 ธ.ค. 2569 รายการซื้อขายทั้งหมดในช่วงนี้จะถูกบันทึกในรอบเดียวกัน และเมื่อสิ้นรอบต้องจัดทำงบการเงินเพื่อยื่นต่อ DBD (กรมพัฒนาธุรกิจการค้า — หน่วยงานที่ดูแลเรื่องจดทะเบียนบริษัทและรับยื่นงบการเงิน)

บางกิจการอาจขออนุมัติใช้รอบบัญชีที่ไม่ตรงปีปฏิทินได้ เช่น 1 เมษายน ถึง 31 มีนาคม หรือ 1 ตุลาคม ถึง 30 กันยายน

กิจการที่มักใช้รอบบัญชีแบบนี้ เช่น บริษัทที่มีบริษัทแม่ในต่างประเทศและต้องการให้รอบบัญชีตรงกัน หรือธุรกิจท่องเที่ยวที่มี Peak Season ช่วงพฤศจิกายน—มีนาคม อาจเลือกรอบบัญชีให้สิ้นสุดหลัง Peak Season เพื่อเห็นผลประกอบการเต็มฤดูกาล

การใช้รอบบัญชีที่ไม่ตรงปีปฏิทินต้องได้รับอนุมัติจากอธิบดีกรมสรรพากร (ตามประมวลรัษฎากร มาตรา 65)

| รอบบัญชีตามปีปฏิทิน | รอบบัญชีไม่ตรงปีปฏิทิน | |

|---|---|---|

| ช่วงเวลา | 1 ม.ค. — 31 ธ.ค. | กำหนดเองได้ เช่น 1 เม.ย. — 31 มี.ค. |

| ต้องขออนุมัติ | ไม่ต้อง (ค่าเริ่มต้น) | ต้องขออนุมัติจากอธิบดีกรมสรรพากร |

| เหมาะกับ | กิจการทั่วไปในไทย | บริษัทที่มีสำนักงานใหญ่ในต่างประเทศ ธุรกิจตามฤดูกาล |

| ข้อดี | สะดวก ตรงกับรอบภาษี | ยืดหยุ่น ตรงกับจังหวะธุรกิจ |

ถ้าคุณเพิ่งจดทะเบียนบริษัทกลางปี เช่น วันที่ 15 กรกฎาคม 2569 รอบบัญชีแรกของคุณจะเป็น 15 กรกฎาคม — 31 ธันวาคม 2569 ซึ่งไม่ถึง 12 เดือน

ไม่เป็นปัญหา กฎหมายกำหนดแค่ว่ารอบบัญชีหนึ่งต้อง “ไม่เกิน 12 เดือน” แต่สั้นกว่าได้ (ตามประมวลรัษฎากร มาตรา 65)

ตัวอย่าง: คุณจดทะเบียน บจก. วันที่ 15 ก.ค. 2569

แม้รอบแรกจะสั้น คุณก็ยังต้องปิดงบการเงินและยื่นภาษีตามปกติ

เมื่อสิ้นรอบระยะเวลาบัญชี คุณมีหน้าที่ทางกฎหมายหลายอย่างที่ต้องทำภายในกำหนดเวลา

| สิ่งที่ต้องทำ | กำหนดเวลา | กฎหมายอ้างอิง |

|---|---|---|

| จัดประชุมใหญ่สามัญประจำปี (AGM) อนุมัติงบ (เฉพาะ บจก.) | ภายใน 4 เดือนหลังสิ้นรอบบัญชี | ป.พ.พ. มาตรา 1197 |

| ให้ผู้สอบบัญชีตรวจสอบงบ | ก่อนยื่น DBD | พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 11 |

| ยื่นงบการเงินต่อ DBD | ภายใน 5 เดือนหลังสิ้นรอบบัญชี (หจก.) หรือภายใน 1 เดือนหลังที่ประชุมใหญ่อนุมัติ (บจก.) | พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 11 |

| ยื่น ภ.ง.ด.50 (ภาษีเงินได้นิติบุคคลประจำปี) | ภายใน 150 วันหลังสิ้นรอบบัญชี | ประมวลรัษฎากร มาตรา 68 |

| ยื่น ภ.ง.ด.51 (ภาษีครึ่งปี) | ภายใน 2 เดือนหลังครบ 6 เดือนแรกของรอบบัญชี | ประมวลรัษฎากร มาตรา 67 ทวิ |

ตัวอย่าง: ถ้ารอบบัญชีของคุณสิ้นสุด 31 ธ.ค. 2569

หากยื่นล่าช้า กรมสรรพากรคิดเงินเพิ่ม 1.5% ต่อเดือน (หรือเศษของเดือน) ของภาษีที่ต้องชำระ (ตามประมวลรัษฎากร มาตรา 27) โดยเงินเพิ่มจะไม่เกินจำนวนภาษีที่ต้องเสีย และ DBD มีค่าปรับสำหรับการยื่นงบล่าช้าอีกส่วนหนึ่ง

ปกติรอบบัญชีต้องเท่ากับ 12 เดือนเสมอ แต่มี 4 กรณีที่กฎหมายยอมให้รอบบัญชีสั้นกว่า 12 เดือนได้ (ตามประมวลรัษฎากร มาตรา 65) นักบัญชีบางคนเรียกรอบแบบนี้ว่า “รอบบัญชีขาด”

| กรณี | ตัวอย่าง | ที่มา |

|---|---|---|

| 1. บริษัทตั้งใหม่ | จดทะเบียน 15 ก.ค. 2569 → รอบแรก 15 ก.ค. — 31 ธ.ค. 2569 (5.5 เดือน) | ประมวลรัษฎากร มาตรา 65 |

| 2. เปลี่ยนวันสิ้นสุดรอบบัญชี | เปลี่ยนจาก ม.ค.—ธ.ค. เป็น เม.ย.—มี.ค. → มีรอบเปลี่ยนผ่าน 1 ม.ค. — 31 มี.ค. (3 เดือน) | ต้องขออนุมัติอธิบดีกรมสรรพากร |

| 3. เลิกกิจการ | บริษัทจดทะเบียนเลิก 30 ก.ย. 2569 → รอบสุดท้าย 1 ม.ค. — 30 ก.ย. 2569 (9 เดือน) | ประมวลรัษฎากร มาตรา 65 |

| 4. ควบรวมกิจการ | บริษัท A ควบรวมกับ B วันที่ 1 ก.ค. 2569 → รอบของ A คือ 1 ม.ค. — 30 มิ.ย. 2569 (6 เดือน) | ประมวลรัษฎากร มาตรา 65 |

ข้อสำคัญ: แม้รอบบัญชีจะสั้นกว่าปกติ คุณก็ยังต้องปิดงบการเงิน ยื่นงบต่อ DBD และยื่น ภ.ง.ด.50 ตามปกติ กำหนดเวลายื่นนับจากวันสิ้นสุดของรอบนั้น ไม่ใช่จากวันที่ 31 ธ.ค.

ถ้าคุณต้องการเปลี่ยนรอบบัญชีจากปีปฏิทินเป็นรอบอื่น ต้องยื่นคำร้องขออนุมัติจากอธิบดีกรมสรรพากร (ตามประมวลรัษฎากร มาตรา 65)

ขั้นตอนหลัก:

ข้อควรรู้: เมื่อเปลี่ยนรอบบัญชี จะมีรอบเปลี่ยนผ่านที่สั้นกว่า 12 เดือน เช่น ถ้าเปลี่ยนจาก ม.ค.—ธ.ค. เป็น เม.ย.—มี.ค. จะมีรอบเปลี่ยนผ่าน 1 ม.ค. — 31 มี.ค. (3 เดือน) ก่อนเข้ารอบใหม่

รอบระยะเวลาบัญชีไม่ใช่แค่เรื่องของนักบัญชี แต่กระทบเจ้าของธุรกิจโดยตรง

วางแผนภาษี — ถ้าคุณรู้ว่ารอบบัญชีสิ้นสุดเมื่อไหร่ คุณวางแผนซื้อสินทรัพย์หรือตัดค่าใช้จ่ายได้ถูกจังหวะ เช่น ธุรกิจที่มีกำไร 2 ล้านบาท อาจซื้ออุปกรณ์ก่อนสิ้นรอบเพื่อนำค่าเสื่อมราคามาลดภาษีเงินได้นิติบุคคล

ปิดงบการเงินตรงเวลา — การรู้วันสิ้นรอบบัญชีช่วยให้คุณมีเวลาเตรียมเอกสารทั้งหมดให้พร้อมสำหรับนักบัญชีและผู้สอบบัญชี ไม่ต้องเร่งปิดนาทีสุดท้ายและเสี่ยงโดนค่าปรับโดยใช่เหตุ

เปรียบเทียบผลประกอบการ — งบการเงินจะเปรียบเทียบได้ก็ต่อเมื่อรอบบัญชีเท่ากัน ถ้าปีนี้คุณมียอดขาย 5 ล้านบาทในรอบ 5.5 เดือน การเอาไปเทียบกับรอบ 12 เดือนของปีถัดไปจะไม่ยุติธรรมและไม่สามารถเห็นการเติบโตที่ชัดเจนได้ ตามมาตรฐาน NPAEs (มาตรฐานบัญชีสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ) กำหนดให้เปิดเผยข้อมูลเปรียบเทียบในงบการเงินด้วย

ไม่รู้ว่ารอบบัญชีเริ่มเมื่อไหร่ — เจ้าของธุรกิจบางรายจดทะเบียนบริษัทแล้วไม่สนใจว่ารอบบัญชีแรกคือเมื่อไหร่ พอรู้ตัวก็พ้นกำหนดยื่นงบไปแล้ว ต้องจ่ายค่าปรับ DBD หรือแย่กว่านั้น บางรายโดนฟ้องและต้องขึ้นศาล

สับสนระหว่างรอบบัญชีกับรอบ VAT — สำหรับภาษีเงินได้นิติบุคคล รอบบัญชีกับปีภาษีคือเรื่องเดียวกัน แต่ภาษีมูลค่าเพิ่ม (VAT) ต้องยื่นทุกเดือนโดยไม่เกี่ยวกับรอบบัญชี อย่าสับสน

บันทึกรายการผิดรอบ — เช่น ได้รับใบแจ้งหนี้ค่าไฟฟ้าเดือน ธ.ค. 2569 แต่จ่ายเงินเดือน ม.ค. 2570 ค่าใช้จ่ายนี้ต้องบันทึกในรอบ 2569 ไม่ใช่ 2570 เพราะค่าใช้จ่ายเกิดขึ้นในรอบ 2569 ตามหลักการบัญชีแบบคงค้าง (Accrual Basis — บันทึกรายการเมื่อเกิดขึ้น ไม่ใช่เมื่อจ่ายเงิน) นี่คือเหตุผลที่ต้องมีรายการปรับปรุงตอนปิดงบ

ไม่ยื่น ภ.ง.ด.51 ครึ่งปี — หลายคนรู้แค่ว่าต้องยื่นภาษีปลายปี แต่ลืมว่าต้องยื่น ภ.ง.ด.51 ตอนครึ่งรอบบัญชีด้วย ถ้าไม่ยื่นต้องเสียเงินเพิ่มอีก 20% ของภาษีที่ต้องชำระ (ตามประมวลรัษฎากร มาตรา 67 ตรี)

ซิมเปิล บาลานซ์ มีเครื่องมือคำนวณรอบบัญชีออนไลน์ฟรี ใส่วันที่จดทะเบียนบริษัท แล้วระบบจะคำนวณรอบบัญชี กำหนดยื่นงบ และกำหนดยื่นภาษีให้อัตโนมัติ

ปิดงบยุ่งยาก ให้ ซิมเปิล บาลานซ์ จัดการให้ ปรึกษาฟรีผ่าน Messenger

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | ช่วงเวลาที่กำหนดสำหรับบันทึกบัญชีและจัดทำงบการเงิน ปกติ 12 เดือน |

| รอบมาตรฐาน | กิจการส่วนใหญ่ในไทยใช้รอบ 1 ม.ค. — 31 ธ.ค. ตามปีปฏิทิน |

| บริษัทใหม่ | รอบบัญชีแรกสั้นกว่า 12 เดือนได้ นับจากวันจดทะเบียนถึง 31 ธ.ค. |

| เปลี่ยนรอบบัญชี | ต้องขออนุมัติจากอธิบดีกรมสรรพากร พร้อมเหตุผลประกอบ |

| กำหนดยื่นภาษี | สิ้นรอบบัญชี ต้องปิดงบและยื่น ภ.ง.ด.50 ภายใน 150 วัน |

สำหรับภาษีเงินได้นิติบุคคล รอบระยะเวลาบัญชีกับปีภาษีคือเรื่องเดียวกัน คือช่วง 12 เดือนที่ใช้คำนวณกำไรและภาษี แต่ภาษีมูลค่าเพิ่ม (VAT) และภาษีหัก ณ ที่จ่ายต้องยื่นเป็นรายเดือน ไม่เกี่ยวกับรอบบัญชี

รอบบัญชีแรกเริ่มนับจากวันจดทะเบียนนิติบุคคล จนถึง 31 ธันวาคมของปีนั้น เช่น จดทะเบียนวันที่ 15 ก.ค. 2569 รอบบัญชีแรกคือ 15 ก.ค. — 31 ธ.ค. 2569

ได้ แต่ต้องยื่นคำร้องขออนุมัติจากอธิบดีกรมสรรพากร พร้อมเหตุผลประกอบ เช่น ต้องการให้รอบบัญชีตรงกับบริษัทแม่ในต่างประเทศ เมื่อเปลี่ยนจะมีรอบเปลี่ยนผ่านที่สั้นกว่า 12 เดือน

มีค่าปรับ 2 ส่วน คือเงินเพิ่มจากกรมสรรพากร 1.5% ต่อเดือนของภาษีที่ต้องชำระ (ตามประมวลรัษฎากร มาตรา 27) และค่าปรับจาก DBD สำหรับยื่นงบการเงินล่าช้า ยิ่งรอนาน ยอดยิ่งสะสม

นับ 12 เดือนเต็มจากวันเริ่มต้นรอบ ถ้าใช้รอบปีปฏิทินก็คือ 1 ม.ค. — 31 ธ.ค. ของทุกปี ยกเว้นรอบบัญชีแรกของบริษัทใหม่ที่อาจสั้นกว่า 12 เดือนได้

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี