ภ.ง.ด.50 คืออะไร แบบย่อ (เผื่อคุณไม่มีเวลาอ่าน)

- ภ.ง.ด.50 คือแบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับรอบระยะเวลาบัญชีสิ้นสุด ซึ่งบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยมีหน้าที่ยื่น

- ต้องยื่น ภ.ง.ด.50 พร้อมงบการเงิน ภายใน 150 วัน นับแต่วันสุดท้ายของรอบบัญชี (ยื่นออนไลน์มักขยายเป็น 158 วัน)

- แม้บริษัท/หจก. ขาดทุน หรือ ไม่มีรายได้ ก็ยังต้องยื่น

- ยื่นช้าอาจมี เงินเพิ่ม 1.5% ต่อเดือน ของภาษีที่ต้องชำระเพิ่มเติม (คิดเป็นรายเดือน/เศษเดือนนับเป็น 1 เดือน)

- งบการเงินต้องได้รับการตรวจสอบและรับรองโดย ผู้สอบบัญชีรับอนุญาต (CPA) หรือในบางกรณีโดย ผู้สอบบัญชีภาษีอากร (TA) ตามเกณฑ์ที่กฎหมายกำหนด

ชื่อเต็มของ ภ.ง.ด.50 คืออะไร

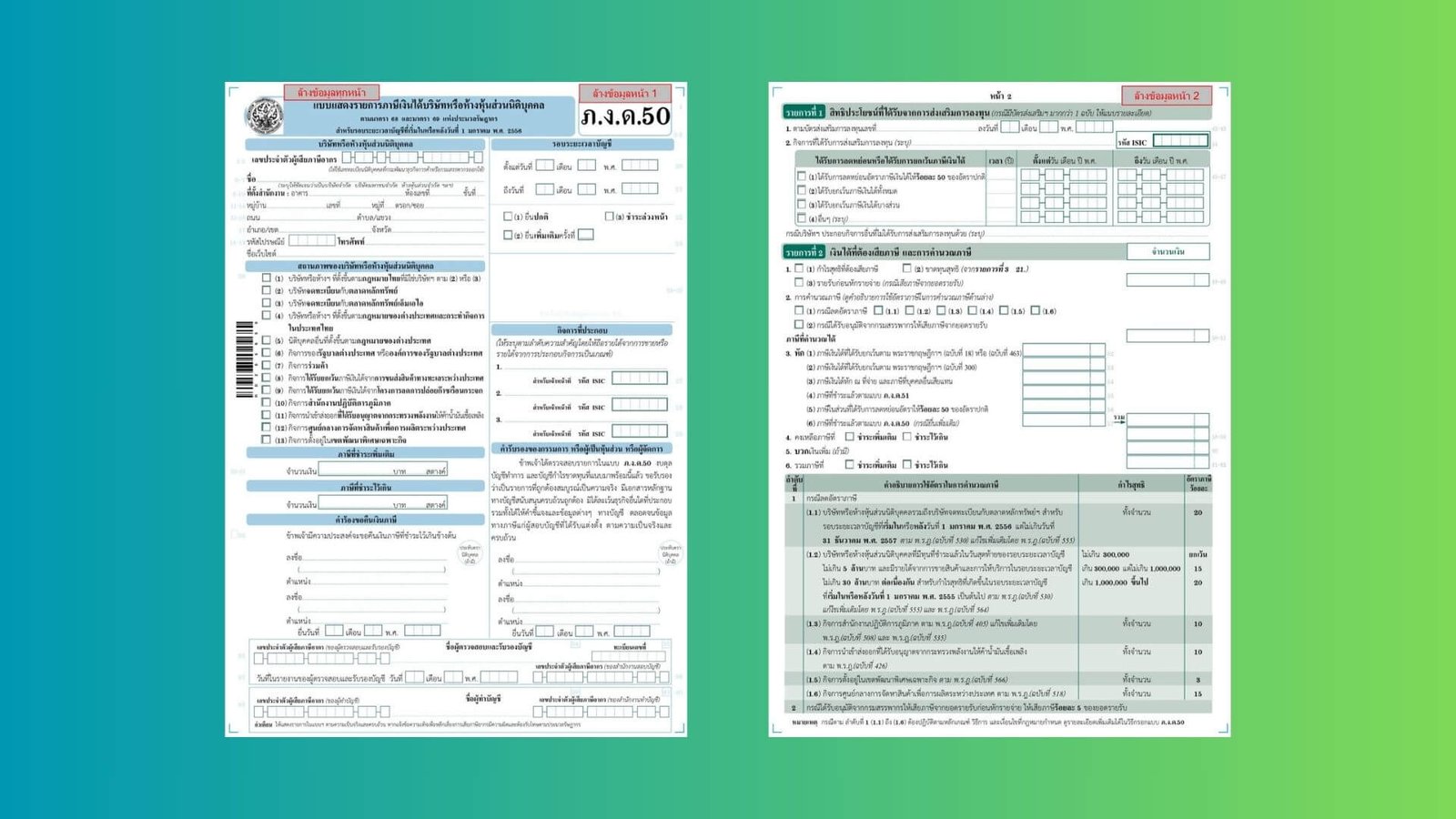

ภ.ง.ด.50 คือแบบแสดงรายการภาษีเงินได้ที่กำหนดให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลกรอกรายละเอียด ชื่อเต็มของแบบนี้คือ แบบแสดงรายการภาษีเงินได้บริษัทหรือห้างหุ้นส่วนนิติบุคคล ตามมาตรา 68 และมาตรา 69 แห่งประมวลรัษฎากร สำหรับรอบระยะเวลาบัญชีที่สิ้นสุด

ภ.ง.ด.50 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลประจำปี ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีหน้าที่ต้องยื่นต่อกรมสรรพากร

ภ.ง.ด.50 คือภาษีอะไร

ภ.ง.ด.50 ใช้สำหรับคำนวณและชำระ ภาษีเงินได้นิติบุคคล เช่น บริษัทจำกัด และห้างหุ้นส่วนจำกัด จากฐานกำไรสุทธิ โดยใช้ เกณฑ์สิทธิ (Accrual Basis) ในการรับรู้รายได้และรายจ่าย หมายถึง การรับรู้รายได้และค่าใช้จ่ายในงวดบัญชีที่เกิดรายการขึ้นจริง ไม่ใช่ตอนที่ได้รับหรือจ่ายเงินสด เพื่อให้ยอดกำไรสุทธิที่ใช้เป็นฐานในการคำนวณภาษีสะท้อนผลการดำเนินงานที่แท้จริงของรอบปีภาษีนั้น ๆ

คำนวณ ภ.ง.ด.50 ยังไง (แบบพื้นฐาน)

- เริ่มจากกำไรสุทธิ/ขาดทุนสุทธิในงบกำไรขาดทุน

- บวกกลับ รายได้ ตามเกณฑ์ภาษีที่ต้องรับรู้

- บวกกลับ รายจ่ายต้องห้าม ตามประมวลรัษฎากร

- ได้ กำไรสุทธิทางภาษี เพื่อคำนวณภาษีเงินได้

เข้าเงื่อนไข SME รายได้ไม่เกินเท่าไหร่ มีเกณฑ์กำหนดอย่างไร 2025

เกณฑ์สำคัญ: ต้องเข้าเงื่อนไข ทั้งสองข้อ เพื่อได้รับสิทธิลดหย่อนภาษี SME

- ทุนจดทะเบียนที่ชำระแล้ว ไม่เกิน 5 ล้านบาท และ

- รายได้จากการขาย/บริการ ไม่เกิน 30 ล้านบาท/รอบบัญชี

อัตราภาษีตัวอย่าง (สำหรับ SME ที่เข้าเกณฑ์)

- กำไรสุทธิ 0 – 300,000 บาท: ยกเว้นภาษี

- กำไรสุทธิ 300,001 – 3,000,000 บาท: 15%

- กำไรสุทธิ มากกว่า 3,000,000 บาท: 20%

แปลว่า ถ้า SME มีกำไรสุทธิไม่ถึง 300,000 บาท หรือขาดทุนจะ ไม่ต้องเสียภาษี

ใครมีหน้าที่ต้องเสียภาษีนิติบุคคล ภ.ง.ด.50 & ผู้เป็นลงนามงบ

- ใครต้องยื่น ภ.ง.ด.50? บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ต้องยื่นแบบ ภ.ง.ด.50 พร้อมแนบงบดุล บัญชีทำการ และงบกำไรขาดทุน แม้จะ ขาดทุน หรือ ไม่มีรายได้

- หากมีทั้งกิจการ ยกเว้นภาษี และ ไม่ยกเว้น ให้แยกยื่นคนละชุด (เลขผู้เสียภาษีเดียวกัน) พร้อมงบของแต่ละกิจการ

ผู้ที่ต้องลงนามรับรองงบการเงิน

- ผู้สอบบัญชีรับอนุญาต (CPA): ใช้กับบริษัท/ห้างหุ้นส่วนโดยทั่วไป

- ผู้สอบบัญชีภาษีอากร (TA): ใช้ได้กับห้างหุ้นส่วนนิติบุคคลขนาดเล็กที่เข้าเกณฑ์ตามกฎหมาย

หมายเหตุ: ผู้ทำบัญชี/ที่ปรึกษาภาษีช่วยจัดทำเอกสารและยื่นแบบได้ แต่ ผู้ลงนามรับรองงบ ต้องเป็น CPA หรือ TA ตามเกณฑ์เท่านั้น อ่านเพิ่มเติมในบทความจากสภาวิชาชีพบัญชีนี้

ต้องยื่น ภาษีนิติบุคคล ภ.ง.ด.50 เมื่อไหร่ & จะมีผล โทษ และค่าปรับอย่างไร

กำหนดเวลา

- ยื่นภายใน 150 วัน นับแต่วันสิ้นรอบบัญชี

- ยื่นออนไลน์: มักได้สิทธิ 158 วัน จากวันสิ้นรอบบัญชี

ตัวอย่างกำหนดเวลา (สิ้นรอบบัญชี 31 ธ.ค. 2568)

| วันสิ้นรอบบัญชี | ครบกำหนด 150 วัน | ยื่นออนไลน์ (158 วัน) โดยประมาณ |

|---|---|---|

| 31 ธ.ค. 2568 | 30 พ.ค. 2569 | 9 มิ.ย. 2569 |

| 30 มิ.ย. 2568 | 27 พ.ย. 2568 | 5 ธ.ค. 2568 |

| 30 ก.ย. 2568 | 27 ก.พ. 2569 | 6 มี.ค. 2569 |

ความต่าง: เงินเพิ่ม 1.5%/เดือน vs ค่าปรับ (บทลงโทษ)

- เงินเพิ่ม (Surcharge): 1.5% ต่อเดือน ของภาษีที่ต้องชำระเพิ่มเติม

- คำนวณเป็นรายเดือน และ เศษเดือนนับเป็น 1 เดือน

- นับตั้งแต่พ้นกำหนดยื่นจนถึงวันยื่นจริง และ ไม่เกิน จำนวนภาษีที่ต้องชำระเพิ่มเติม

- ค่าปรับ (Penalty / ค่าปรับอาญา): บทลงโทษเป็นจำนวนเงินคงที่ตามกฎหมาย (ไม่คิดรายเดือน)

- ไม่ยื่นแบบภายในกำหนด อาจปรับไม่เกิน 2,000 บาท

- แนวทางปฏิบัติ (ภ.ง.ด.50): ยื่นเกินกำหนด ไม่เกิน 7 วัน ปรับ 1,000 บาท / เกิน 7 วัน ปรับ 2,000 บาท

- บางกรณีอาจเกิดทั้ง เงินเพิ่ม และ ค่าปรับ หากมีภาษีค้างและการไม่ยื่น/ยื่นไม่ถูกต้อง

คำถามที่พบบ่อย (FAQ)

ภ.ง.ด.50 2567 และ 2568 ยื่นได้ถึงวันไหน

ยื่นภายใน 150 วัน จากวันสิ้นรอบบัญชี หากยื่นออนไลน์มักขยายเป็น 158 วัน เช่น หากบริษัทมีวันสิ้นรอบบัญชีคือวันที่ 31 ธันวาคม 2567 กำหนดการยื่นปกติคือภายในวันที่ 30 พฤษภาคม 2568 แต่ถ้ายื่นผ่านระบบออนไลน์ของ กรมสรรพากร จะขยายเวลาไปจนถึงประมาณวันที่ 9 มิถุนายน 2568 ส่วนรอบบัญชีสิ้นสุด 31 ธันวาคม 2568 จะมีกำหนดการยื่นออนไลน์ถึงประมาณวันที่ 9 มิถุนายน 2569 ครับ

ยื่น ภ.ง.ด.50 ออนไลน์ ต้องยื่นงบการเงินไหม?

ต้องยื่น. งบการเงินต้องได้รับการตรวจสอบและลงนามรับรองโดย CPA หรือ TA (เฉพาะกรณีหจก.ขนาดเล็กตามเกณฑ์)

ภ.ง.ด.50 ขอคืนภาษีได้ไหม?

ได้ หากชำระไว้เกิน สามารถยื่นคำร้องขอคืนภาษี โดยให้กรรมการ/หุ้นส่วน/ผู้จัดการลงลายมือชื่อ และประทับตรานิติบุคคล (ถ้ามี)

ภงด.50 กับ ภงด.51 ต่างกันอย่างไร?

ภ.ง.ด.50 ยื่นเมื่อสิ้นรอบบัญชี (ทั้งปี)

ภ.ง.ด.51: ยื่นครึ่งรอบบัญชี ภายใน 2 เดือนนับแต่วันสุดท้ายของรอบ 6 เดือนแรก

ภาษีที่ชำระตาม ภ.ง.ด.51 นำมาหักออกจากภาษีใน ภ.ง.ด.50 ได้

สรุป

ภ.ง.ด.50 เป็นหน้าที่สำคัญของนิติบุคคล ควรเตรียมงบและยื่นแบบภายใน 150 วัน (หรือ 158 วัน เมื่อยื่นออนไลน์) โดยให้นักบัญชีจัดทำเอกสารและให้ CPA/TA รับรองงบให้ถูกต้อง เพื่อลดความเสี่ยงเงินเพิ่ม/ค่าปรับ และใช้สิทธิประโยชน์ทางภาษีได้เต็มที่ และตอนนี้คุณก็ได้ทราบแล้วว่า ภ.ง.ด.50 คืออะไร เราก็หวังว่าคุณไม่ละเลยจนโดนค่าปรับ หวังว่าจะตอบคำถามของทกุคนว่า ภ.ง.ด.50 คืออะไร ได้

เยี่ยมชม Facebook สำนักงานบัญชีเชียงใหม่ ซิมเปิล บาลานซ์ หรือใช้งาน เครื่องมือสร้างใบเสร็จรับเงิน ฟรี 100%