เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

งบดุล (Balance Sheet) คือรายงานทางการเงินที่แสดงฐานะการเงินของกิจการ ณ วันใดวันหนึ่ง ประกอบด้วย สินทรัพย์ หนี้สิน และส่วนของเจ้าของ เป็นงบการเงินที่กฎหมายกำหนดให้นิติบุคคลต้องจัดทำทุกปี

งบดุล หรือที่เรียกเป็นภาษาอังกฤษว่า Balance Sheet คือรายงานทางการเงินที่บอกว่า “ธุรกิจของคุณมีอะไรบ้าง เป็นหนี้ใครบ้าง และเจ้าของมีส่วนเท่าไหร่” ณ วันใดวันหนึ่ง เช่น วันที่ 31 ธันวาคมของทุกปี ชื่อทางการตามมาตรฐาน TFRS/IFRS คือ “งบแสดงฐานะการเงิน” แต่คนทั่วไปเรียกว่า “งบดุล” เพราะสั้นและเข้าใจง่ายกว่า

ในบรรดางบการเงินหลัก 3 ตัว (งบกำไรขาดทุน งบแสดงฐานะการเงิน และงบกระแสเงินสด) งบดุลให้ภาพรวมที่สมบูรณ์ที่สุดว่าธุรกิจอยู่จุดไหน ณ ตอนนี้ ทำให้เจ้าของกิจการ นักลงทุน และธนาคารสามารถประเมินความแข็งแรงทางการเงินได้ทันที

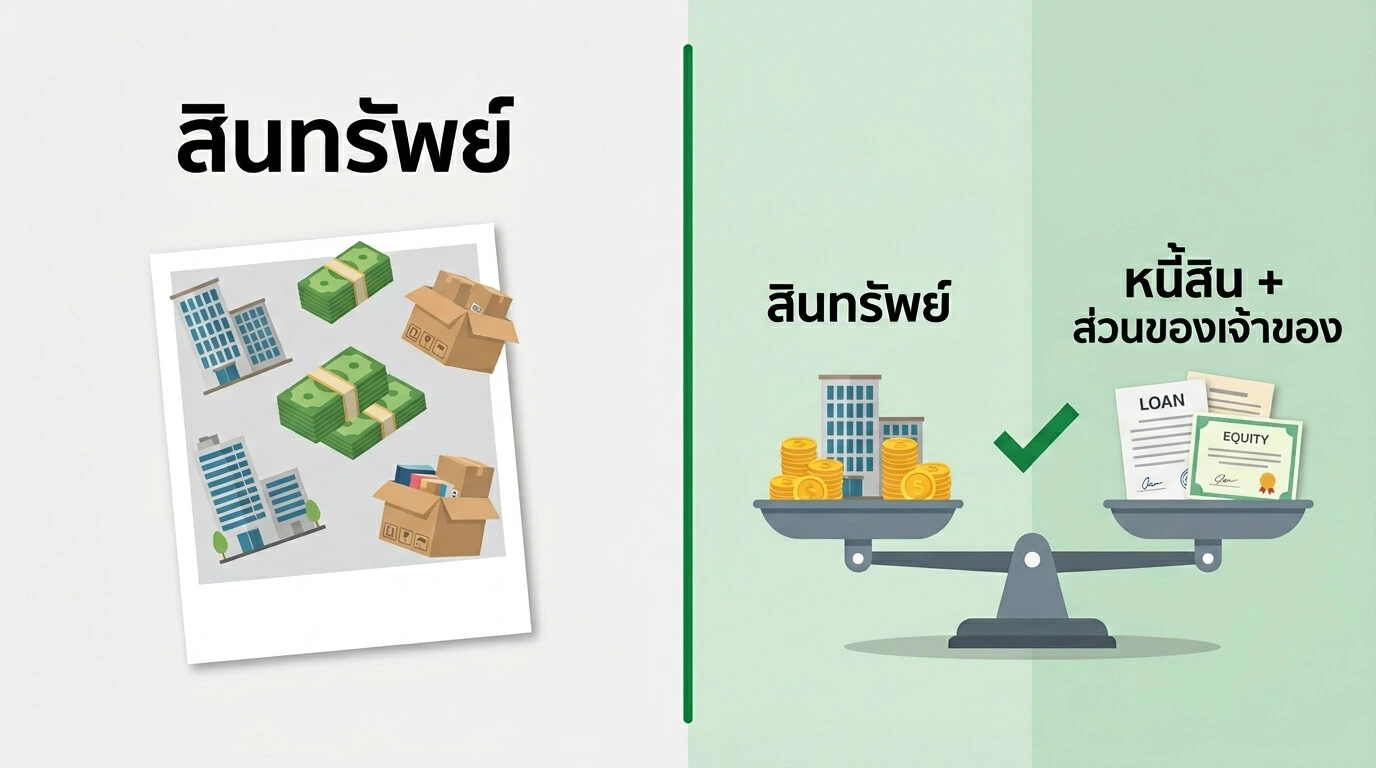

หลายคนได้ยินคำว่า “งบดุล” แล้วรู้สึกว่ามันซับซ้อน แต่จริงๆ แล้วงบดุลทำงานบนสมการเดียว:

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

สมการนี้ต้อง “ดุล” หรือเท่ากันเสมอ — นี่คือเหตุผลที่เรียกว่า “งบดุล” ถ้าสองฝั่งไม่เท่ากัน แสดงว่ามีบางอย่างผิดพลาดในการบันทึกบัญชี ถ้าคุณใช้ซอฟต์แวร์บัญชี ระบบจะคอยตรวจสอบให้อัตโนมัติ แต่ถ้าทำด้วยมือก็ต้องเช็คเองทุกครั้ง

ถ้าเปรียบเทียบให้เห็นภาพ งบดุลก็เหมือน “รูปถ่ายกระเป๋าสตางค์ของธุรกิจ” ในวันนั้น ต่างจากงบกำไรขาดทุนที่เป็นเหมือน “วิดีโอ” บันทึกเหตุการณ์ตลอดทั้งปี งบดุลจะแสดงยอดบัญชีถาวร ณ วันที่เฉพาะเจาะจง ส่วนใหญ่จะเป็นวันสุดท้ายของรอบระยะเวลาบัญชี

ลองนึกภาพแบบนี้ — ถ้าคุณเปิดร้านกาแฟและซื้ออุปกรณ์มา 300,000 บาท โดยจ่ายเงินตัวเอง 200,000 บาท และกู้ธนาคาร 100,000 บาท สมการงบดุลของคุณก็คือ:

สินทรัพย์ 300,000 = หนี้สิน 100,000 + ส่วนของเจ้าของ 200,000

งบดุลประกอบด้วย 3 ส่วนหลัก ได้แก่ สินทรัพย์ (Assets) หนี้สิน (Liabilities) และ ส่วนของเจ้าของ (Equity) แต่ละส่วนยังแบ่งย่อยออกไปอีกเพื่อให้เห็นรายละเอียดชัดขึ้น

สินทรัพย์คือทรัพยากรที่กิจการเป็นเจ้าของและคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจในอนาคต ในงบดุล สินทรัพย์จะถูกแยกเป็นหมวดหมู่ย่อย เรียงตามสภาพคล่อง (สิ่งที่เปลี่ยนเป็นเงินสดได้เร็วสุดจะอยู่อันดับแรก):

สำหรับธุรกิจ SME ขนาดเล็ก ส่วนสินทรัพย์มักมีแค่ 2 หมวดหลักคือสินทรัพย์หมุนเวียนกับสินทรัพย์ถาวร แต่ถ้าธุรกิจมีการลงทุนหรือถือทรัพย์สินทางปัญญา หมวดอื่นก็จะปรากฏขึ้นมาด้วย

หนี้สินคือภาระผูกพันที่กิจการต้องจ่ายชำระในอนาคต แบ่งออกเป็น 2 ประเภทตามระยะเวลา:

ส่วนของเจ้าของคือมูลค่าสุทธิของกิจการหลังหักหนี้สินออกจากสินทรัพย์ — พูดง่ายๆ คือสิ่งที่เจ้าของจะเหลือจริงๆ ถ้าขายทุกอย่างแล้วใช้หนี้หมด

รายละเอียดของส่วนนี้จะแตกต่างตามประเภทธุรกิจ:

ไม่ว่าจะเป็นธุรกิจรูปแบบไหน ส่วนของเจ้าของสะท้อนมูลค่าสุทธิของบริษัท ประกอบด้วยทุนจดทะเบียน กำไรสะสม (กำไรที่เก็บไว้ในธุรกิจแทนที่จะเอาไปจ่ายเจ้าของ) และเงินที่เจ้าของใส่เพิ่มเข้ามา

งบดุลมาตรฐานจะเริ่มต้นด้วยข้อความหัวรายงาน 3 บรรทัด ได้แก่ ชื่อบริษัท ชื่องบการเงิน (งบแสดงฐานะการเงิน) และวันที่ที่จัดทำ (เช่น ณ วันที่ 31 ธันวาคม 2568)

มีสองรูปแบบในการจัดวางข้อมูล:

ไม่ว่าจะเลือกวางแบบไหน ข้อมูลเหมือนกันทุกประการ ส่วนใหญ่งบดุลจะจัดทำในรูปแบบเปรียบเทียบ (แสดง 2 ปีเคียงข้างกัน) เพื่อให้เห็นว่าฐานะการเงินเปลี่ยนแปลงไปอย่างไร ซึ่งเป็นประโยชน์มากสำหรับเจ้าของธุรกิจที่อยากติดตามพัฒนาการของกิจการ

สมมติคุณเปิดร้านกาแฟ “ลาเต้เชียงใหม่” มา 1 ปี วันที่ 31 ธันวาคม 2568 งบดุลของคุณอาจหน้าตาแบบนี้:

สินทรัพย์:

เงินสดในธนาคาร 150,000 + ลูกหนี้การค้า 30,000 + วัตถุดิบคงเหลือ 20,000 + เครื่องชงกาแฟ 120,000 + เฟอร์นิเจอร์ 80,000 + คอมพิวเตอร์ POS 15,000

= 415,000 บาท

หนี้สิน:

เจ้าหนี้การค้า (ค่าเมล็ดกาแฟยังไม่ได้จ่าย) 25,000 + ภาษีค้างจ่าย 10,000 + เงินกู้ธนาคาร (ผ่อนเครื่องชง) 80,000

= 115,000 บาท

ส่วนของเจ้าของ:

ทุนจดทะเบียน 250,000 + กำไรสะสม 50,000

= 300,000 บาท

✅ ตรวจสอบ: 415,000 = 115,000 + 300,000 — ดุล!

จากตัวอย่างนี้ จะเห็นว่าร้านกาแฟมีสุขภาพการเงินค่อนข้างดี เพราะส่วนของเจ้าของ (300,000) มากกว่าหนี้สิน (115,000) อย่างชัดเจน และถ้าเปรียบเทียบกับปีที่แล้ว (สมมติเพิ่งเปิดมีทุน 250,000 กำไรสะสม 0) จะเห็นว่าธุรกิจเติบโตขึ้นจากกำไรที่เก็บสะสมไว้ 50,000 บาท

งบการเงินหลัก 3 ตัวทำงานร่วมกันเป็นระบบ ไม่ได้อยู่แยกกัน:

นักธุรกิจที่ประสบความสำเร็จจะดูงบทั้ง 3 ตัวประกอบกัน ไม่ใช่แค่ดูกำไรอย่างเดียว เพราะบริษัทอาจกำไรดีแต่เงินสดในงบดุลกลับน้อย (ลูกหนี้เยอะ) หรือหนี้สินอาจพุ่งสูงแม้ยอดขายจะเติบโต

งบดุลช่วยให้เจ้าของกิจการ นักลงทุน และเจ้าหนี้ ประเมินสถานะทางการเงินของกิจการได้ รวมถึงใช้ในการวิเคราะห์อัตราส่วนทางการเงิน เช่น อัตราส่วนสภาพคล่อง อัตราส่วนหนี้สินต่อทุน แต่สำหรับเจ้าของ SME สิ่งที่ควรสนใจจริงๆ คือ:

งบดุลมักจัดทำในรูปแบบเปรียบเทียบ เพื่อให้ดูความแตกต่างระหว่างแต่ละงวดได้ง่าย สำหรับเจ้าของกิจการ การเปรียบเทียบนี้ช่วยให้เห็นว่าธุรกิจเติบโตหรือถดถอย ส่วนนักลงทุนหรือผู้ให้กู้ก็ใช้ข้อมูลนี้ตัดสินใจว่าจะลงทุนหรือปล่อยสินเชื่อหรือไม่

เคล็ดลับในการอ่านงบดุลให้เข้าใจ:

จากประสบการณ์ทำบัญชีให้ SME ทั่วเชียงใหม่ Simple Balance เจอปัญหาเหล่านี้บ่อยมาก:

ตามพระราชบัญญัติการบัญชี พ.ศ. 2543 นิติบุคคลทุกประเภทต้องจัดทำงบการเงิน (รวมงบดุล) อย่างน้อยปีละ 1 ครั้ง ณ วันสิ้นรอบบัญชี โดยทั่วไปคือ 31 ธันวาคมของทุกปี หรือตามรอบบัญชีที่กิจการกำหนด

สำหรับธุรกิจที่อยากเห็นสุขภาพการเงินตลอดเวลา แนะนำให้จัดทำงบดุลรายเดือนหรือรายไตรมาส เพื่อจะได้ตัดสินใจทางธุรกิจได้ทันท่วงที ซอฟต์แวร์บัญชีสมัยใหม่สามารถทำรายงานนี้ได้ง่ายๆ ด้วยคลิกเดียว

อยากให้ Simple Balance ช่วยจัดทำงบดุลและงบการเงินให้ธุรกิจคุณ ปรึกษาฟรีผ่าน Messenger

| หัวข้อ | รายละเอียด |

|---|---|

| ฐานะการเงิน ณ วันที่ | แสดงสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ณ วันใดวันหนึ่ง เหมือนรูปถ่ายฐานะการเงิน |

| สมการบัญชี | สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ ต้องดุลเสมอ |

| สินทรัพย์ 4 หมวด | หมุนเวียน เงินลงทุนระยะยาว ถาวร และไม่มีตัวตน เรียงตามสภาพคล่อง |

| ชื่อทางการ | งบแสดงฐานะการเงิน ตามมาตรฐาน TFRS/IFRS |

| ข้อกำหนดทางกฎหมาย | นิติบุคคลต้องจัดทำและยื่นต่อ DBD ทุกรอบบัญชี ภายใน 5 เดือนหลังสิ้นรอบ |

| ธนาคารใช้ประเมิน | งบดุลเป็นเอกสารแรกที่ธนาคารดูเมื่อพิจารณาสินเชื่อ |

| เชื่อมกับงบอื่น | ทำงานร่วมกับงบกำไรขาดทุนและงบกระแสเงินสด ต้องดูทั้ง 3 ตัวประกอบกัน |

เป็นงบเดียวกัน โดย งบแสดงฐานะการเงิน เป็นชื่อทางการตามมาตรฐาน TFRS/IFRS ส่วน งบดุล เป็นชื่อที่นิยมเรียกกันทั่วไป เนื้อหาและรูปแบบเหมือนกันทุกประการ

ต้องทำทุกปี ตามพระราชบัญญัติการบัญชี พ.ศ. 2543 นิติบุคคลทุกประเภทต้องจัดทำงบการเงินรวมถึงงบดุล และยื่นต่อกรมพัฒนาธุรกิจการค้า (DBD) ภายใน 5 เดือนหลังสิ้นรอบบัญชี

จัดทำ ณ วันสิ้นรอบบัญชี โดยทั่วไปคือวันที่ 31 ธันวาคมของทุกปี หรือตามรอบบัญชีที่กิจการกำหนด แนะนำทำรายเดือนหรือรายไตรมาสด้วยเพื่อติดตามสุขภาพการเงิน

มีข้อผิดพลาดในการบันทึกบัญชี สาเหตุที่พบบ่อยคือ บันทึกรายการไม่ครบ ใส่ตัวเลขผิด ไม่แยกบัญชีส่วนตัวออกจากธุรกิจ หรือลืมบันทึกค่าเสื่อมราคา ถ้าเจอปัญหานี้ควรให้นักบัญชีตรวจสอบทันที

เริ่มจากดู 3 ส่วนหลัก: สินทรัพย์ (สิ่งที่มี) หนี้สิน (สิ่งที่เป็นหนี้) ส่วนของเจ้าของ (สิ่งที่เหลือ) แล้วเช็คว่าสินทรัพย์หมุนเวียนมากกว่าหนี้สินหมุนเวียนไหม เทียบกับปีก่อนเพื่อดูแนวโน้ม

ทั้งสองงบสำคัญเท่าเทียมกันและทำงานร่วมกัน งบกำไรขาดทุนบอกว่าธุรกิจทำเงินได้แค่ไหน ส่วนงบดุลบอกว่าธุรกิจแข็งแรงแค่ไหน ณ ตอนนี้ นักธุรกิจที่ประสบความสำเร็จจะดูงบทั้ง 3 ตัวประกอบกัน