เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

หนี้สิน คือภาระผูกพันทางการเงินที่ธุรกิจต้องจ่ายคืนให้บุคคลอื่นในอนาคต เช่น เงินกู้ธนาคาร เจ้าหนี้การค้า ภาษีค้างจ่าย แสดงอยู่ในงบดุลฝั่งขวาร่วมกับส่วนของเจ้าของ

หนี้สิน (Liabilities) คือเงินที่ธุรกิจของคุณติดค้างคนอื่นอยู่ ไม่ว่าจะเป็นสินเชื่อธนาคาร ค่าสินค้าที่ยังไม่ได้จ่ายซัพพลายเออร์ หรือภาษีที่ค้างอยู่ หนี้สินทุกรายการจะแสดงอยู่ในงบดุลของธุรกิจ และส่งผลโดยตรงต่อสุขภาพทางการเงินของกิจการ

หนี้สินในทางบัญชี หมายถึง ภาระผูกพันในปัจจุบันของกิจการที่เกิดจากเหตุการณ์ในอดีต ซึ่งคาดว่าการชำระภาระผูกพันนั้นจะทำให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ (ตามมาตรฐานการรายงานทางการเงิน NPAEs — มาตรฐานบัญชีสำหรับ SME ที่ไม่ใช่บริษัทมหาชน)

พูดง่ายๆ คือเงินที่ธุรกิจคุณเป็นหนี้คนอื่นอยู่ตอนนี้ แล้วต้องใช้คืนในอนาคต

หนี้สินเป็น 1 ใน 3 องค์ประกอบหลักของงบดุล ตามสมการบัญชี:

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ (ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 กิจการต้องจัดทำงบการเงินที่แสดงองค์ประกอบทั้ง 3 ส่วนนี้)

ถ้าร้านอาหารของคุณมีสินทรัพย์รวม 2 ล้านบาท และมีหนี้สิน 800,000 บาท แปลว่าส่วนของเจ้าของเท่ากับ 1.2 ล้านบาท — นี่คือเงินที่เป็นของคุณจริงๆ หลังหักหนี้ทั้งหมดแล้ว

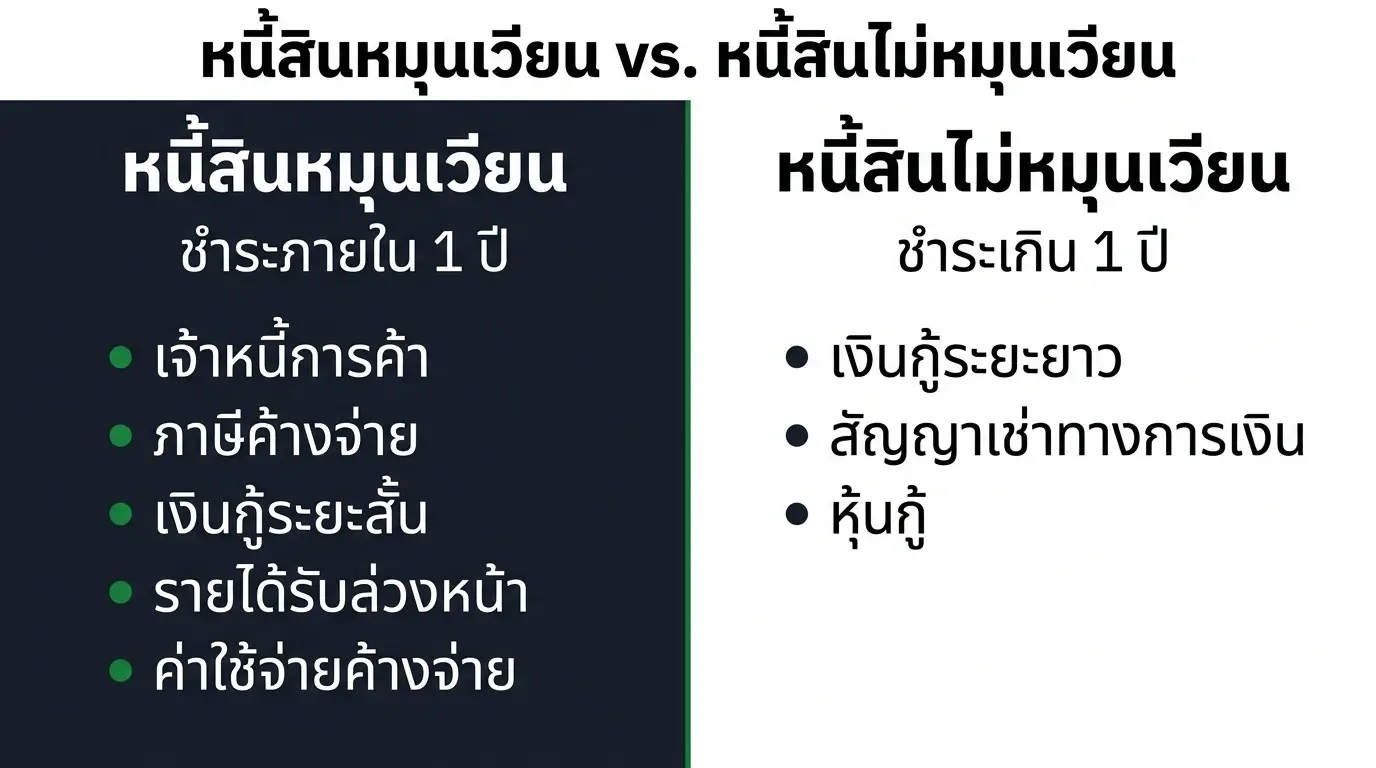

หนี้สินแบ่งออกเป็น 2 ประเภทหลัก ตามระยะเวลาที่ต้องชำระคืน (ตามประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566):

| หนี้สินหมุนเวียน | หนี้สินไม่หมุนเวียน | |

|---|---|---|

| ระยะเวลา | ต้องจ่ายภายใน 12 เดือน | จ่ายเกิน 12 เดือน |

| ตัวอย่าง | เจ้าหนี้การค้า, ภาษีค้างจ่าย, เงินกู้ระยะสั้น, รายได้รับล่วงหน้า | เงินกู้ระยะยาว, สัญญาเช่าการเงิน, หุ้นกู้ |

| ผลต่อธุรกิจ | ต้องมีเงินสดพร้อมจ่ายตลอด | วางแผนผ่อนระยะยาวได้ |

| แสดงในงบดุล | หมวดหนี้สินหมุนเวียน | หมวดหนี้สินไม่หมุนเวียน |

หนี้สินหมุนเวียนคือหนี้ที่ธุรกิจต้องจ่ายภายใน 1 ปี หรือภายในรอบระยะเวลาบัญชีปกติ ตัวอย่างที่พบบ่อยในธุรกิจ SME:

หนี้สินไม่หมุนเวียนคือหนี้ที่มีกำหนดชำระเกิน 1 ปี ตัวอย่าง:

สิ่งที่ต้องระวัง: ส่วนของเงินกู้ระยะยาวที่ครบกำหนดชำระภายใน 12 เดือนข้างหน้า ต้องย้ายมาแสดงเป็นหนี้สินหมุนเวียน เช่น กู้ 5 ล้านบาท ผ่อนปีละ 500,000 บาท — ค่างวดที่ต้องจ่ายภายในปีหน้าคือหนี้สินหมุนเวียน ส่วนที่เหลือคือหนี้สินไม่หมุนเวียน

สมมติบริษัทรับเหมาก่อสร้างมีรายได้ 10 ล้านบาทต่อปี งบดุล ณ สิ้นรอบบัญชี อาจแสดงหนี้สินดังนี้:

หนี้สินหมุนเวียน:

หนี้สินไม่หมุนเวียน:

รวมหนี้สินทั้งหมด: 3,620,000 บาท

ถ้าบริษัทนี้มีสินทรัพย์รวม 8 ล้านบาท แปลว่าอัตราส่วนหนี้สินต่อสินทรัพย์ (D/A Ratio — คืออัตราส่วนที่เอาหนี้สินทั้งหมดหารด้วยสินทรัพย์ทั้งหมด) เท่ากับ 45.25% ซึ่งถือว่าอยู่ในค่าเฉลี่ยสำหรับธุรกิจรับเหมา

หนี้สินแสดงอยู่ในงบดุลฝั่งขวา (หรือส่วนล่าง ถ้าใช้รูปแบบแนวตั้ง) ตามประกาศกรมพัฒนาธุรกิจการค้า (DBD — กรมพัฒนาธุรกิจการค้า หน่วยงานที่ดูแลเรื่องจดทะเบียนบริษัทและงบการเงิน) พ.ศ. 2566 รายการย่อที่ต้องแสดงในหมวดหนี้สิน ได้แก่:

เมื่อต้องปิดงบการเงิน นักบัญชีต้องตรวจสอบหนี้สินทุกรายการว่ายอดตรงกับเอกสารจริง ซึ่งเป็นขั้นตอนสำคัญในการปิดงบการเงินประจำปี

1. หนี้สินที่อาจเกิดขึ้น (Contingent Liabilities — หนี้ที่ยังไม่แน่นอนว่าจะต้องจ่ายหรือไม่)

หนี้บางรายการไม่ได้แสดงในงบดุลโดยตรง แต่ต้องเปิดเผยในหมายเหตุประกอบงบการเงิน เช่น คดีฟ้องร้องที่ยังไม่สิ้นสุด หรือการค้ำประกันเงินกู้ให้บุคคลอื่น (ตามบทที่ 16 ของ TFRS for NPAEs เรื่อง ประมาณการหนี้สิน หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น (หลักการเดียวกับ TAS 37 สำหรับบริษัทมหาชน))

2. หนี้สินไม่เท่ากับค่าใช้จ่าย

เจ้าของธุรกิจหลายคนสับสนระหว่างหนี้สินกับค่าใช้จ่าย หนี้สินคือเงินที่ยังค้างจ่ายอยู่ แสดงในงบดุล ส่วนค่าใช้จ่ายคือเงินที่ใช้ไปแล้วในรอบบัญชีนั้น แสดงในงบกำไรขาดทุน เช่น ค่าเช่าออฟฟิศเดือนธันวาคมที่จ่ายแล้วคือค่าใช้จ่าย แต่ค่าเช่าเดือนธันวาคมที่ยังไม่ได้จ่ายคือค่าใช้จ่ายค้างจ่าย ซึ่งนับเป็นหนี้สิน

3. อัตราส่วนหนี้สินต่อทุน (D/E Ratio — คืออัตราส่วนที่เอาหนี้สินทั้งหมดหารด้วยส่วนของเจ้าของ)

ยิ่งตัวเลขสูงมากเท่าไหร่ แปลว่าธุรกิจพึ่งเงินกู้เยอะ โดยทั่วไป D/E Ratio ไม่ควรเกิน 2:1 สำหรับธุรกิจ SME (KBank) ถ้าเกินกว่านี้ ธนาคารมีโอกาสไม่อนุมัติสินเชื่อเพิ่ม

4. การจัดลำดับการจ่ายหนี้

จ่ายหนี้ที่มีดอกเบี้ยสูงก่อน และรักษาเงินสดให้เพียงพอจ่ายหนี้สินหมุนเวียน ถ้าสินทรัพย์หมุนเวียนน้อยกว่าหนี้สินหมุนเวียน (Current Ratio — อัตราส่วนสินทรัพย์หมุนเวียนหารด้วยหนี้สินหมุนเวียน ถ้าต่ำกว่า 1) แปลว่าธุรกิจอาจมีปัญหาสภาพคล่อง

หนี้สินของธุรกิจจะถูกตรวจสอบทุกปีตอนปิดงบการเงิน ถ้าคุณไม่แน่ใจว่าหนี้สินในงบดุลถูกต้องครบถ้วนหรือไม่ สามารถปรึกษานักบัญชีได้

ปิดงบครั้งแรก ไม่รู้จะเริ่มยังไง → ปรึกษาฟรีผ่าน Messenger

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | ภาระผูกพันทางการเงินที่ธุรกิจต้องจ่ายคืนในอนาคต |

| ประเภท | หนี้สินหมุนเวียน (จ่ายภายใน 1 ปี) และหนี้สินไม่หมุนเวียน (เกิน 1 ปี) |

| แสดงในงบดุล | ฝั่งขวา ตามสมการ สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ |

| ตัวอย่างที่พบบ่อย | เจ้าหนี้การค้า ภาษีค้างจ่าย เงินกู้ธนาคาร สัญญาเช่า |

| อัตราส่วนที่ควรดู | D/E Ratio ไม่ควรเกิน 2:1 สำหรับ SME |

หนี้สินคือเงินที่ธุรกิจยังค้างจ่ายอยู่ แสดงในงบดุล เช่น เจ้าหนี้การค้า เงินกู้ธนาคาร ส่วนค่าใช้จ่ายคือเงินที่ใช้ไปแล้วในรอบบัญชี แสดงในงบกำไรขาดทุน เช่น ค่าเช่า ค่าน้ำ ค่าไฟ

หนี้สินหมุนเวียนคือหนี้ที่ต้องจ่ายภายใน 1 ปี ตัวอย่างที่พบบ่อยในธุรกิจ SME ได้แก่ เจ้าหนี้การค้า ภาษีมูลค่าเพิ่มค้างจ่าย เงินกู้ระยะสั้น ค่าใช้จ่ายค้างจ่าย และรายได้รับล่วงหน้า

หนี้สินเยอะไม่ได้แปลว่ามีปัญหาเสมอไป ต้องดูว่าหนี้นั้นสร้างรายได้มากกว่าดอกเบี้ยที่จ่ายหรือไม่ แต่ถ้าอัตราส่วนหนี้สินต่อทุน (D/E Ratio) เกิน 2:1 ธนาคารอาจมองว่าธุรกิจมีความเสี่ยงสูงและไม่อนุมัติสินเชื่อเพิ่ม

หนี้สินที่อาจเกิดขึ้น (Contingent Liabilities) คือภาระผูกพันที่ยังไม่แน่นอนว่าจะต้องจ่ายหรือไม่ เช่น คดีฟ้องร้องที่ยังไม่ตัดสิน หรือการค้ำประกันเงินกู้ให้ผู้อื่น ไม่แสดงในงบดุลโดยตรง แต่ต้องเปิดเผยในหมายเหตุประกอบงบการเงิน