เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

ค่าใช้จ่าย คือ เงินที่ธุรกิจจ่ายออกไปเพื่อดำเนินกิจการ เช่น ค่าเช่าสำนักงาน เงินเดือนพนักงาน ค่าน้ำค่าไฟ ค่าโฆษณา ซึ่งแสดงอยู่ในงบกำไรขาดทุนและส่งผลโดยตรงต่อกำไรสุทธิของธุรกิจ

ค่าใช้จ่าย คือเงินที่ธุรกิจชำระไปเพื่อให้กิจการดำเนินต่อไปได้ในแต่ละวัน ตั้งแต่ค่าเช่าสำนักงาน เงินเดือนพนักงาน ค่าน้ำค่าไฟ ไปจนถึงค่าโฆษณา ค่าใช้จ่าย (Expenses) เป็นหนึ่งในรายการหลักของงบกำไรขาดทุน และเป็นตัวแปรสำคัญที่กำหนดว่าธุรกิจจะมีกำไรสุทธิเท่าไหร่ จากข้อมูลของกรมสรรพากร ธุรกิจ SME ที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท และรายได้ไม่เกิน 30 ล้านบาทต่อปี มีสิทธิเสียภาษีในอัตราพิเศษ แต่ต้องแยกค่าใช้จ่ายทางบัญชีกับค่าใช้จ่ายทางภาษีให้ถูกต้อง ไม่งั้นอาจเสียภาษีเกินจริง

ค่าใช้จ่าย ตามมาตรฐานการรายงานทางการเงิน NPAEs (มาตรฐานสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ — คือมาตรฐานบัญชีที่ SME ส่วนใหญ่ใช้) หมายถึง การลดลงของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชี ในรูปของเงินที่จ่ายออกไป สินทรัพย์ที่ลดลง หรือหนี้สินที่เพิ่มขึ้น ซึ่งส่งผลให้ส่วนของเจ้าของลดลง

แปลง่ายๆ คือ ทุกบาทที่ธุรกิจจ่ายออกไปเพื่อให้กิจการเดินต่อได้ ถือเป็นค่าใช้จ่าย ไม่ว่าจะเป็นค่าเช่าร้าน เงินเดือนพนักงาน ค่าไฟฟ้า หรือค่าจ้างสำนักงานบัญชี

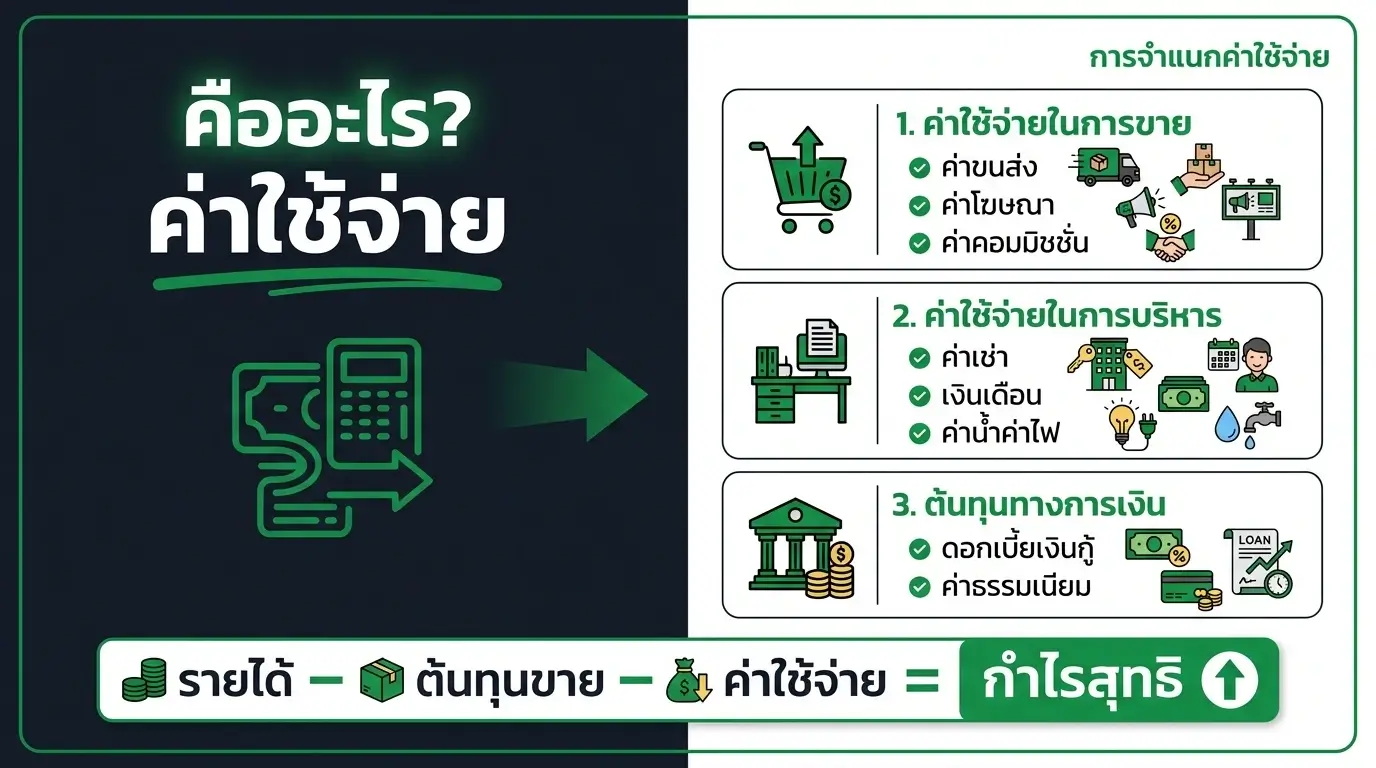

ค่าใช้จ่ายเป็นรายการหนึ่งในงบกำไรขาดทุน ซึ่งเป็นงบการเงินที่แสดงผลการดำเนินงานของธุรกิจในแต่ละรอบระยะเวลาบัญชี สูตรคำนวณกำไรสุทธิคือ

รายได้ − ต้นทุนขาย − ค่าใช้จ่ายดำเนินงาน = กำไรสุทธิ

ตัวอย่างเช่น ธุรกิจมียอดขาย 5 ล้านบาทต่อปี มีต้นทุนขาย 3 ล้านบาท และค่าใช้จ่ายดำเนินงาน 1.2 ล้านบาท กำไรสุทธิก่อนภาษีจะเท่ากับ 800,000 บาท (ตามประมวลรัษฎากร มาตรา 65 ทวิ กำหนดหลักเกณฑ์การคำนวณกำไรสุทธิเพื่อเสียภาษี)

หลายคนสับสนระหว่าง “ค่าใช้จ่าย” กับ “ต้นทุนขาย” เพราะทั้งสองอย่างเป็นเงินที่ธุรกิจจ่ายออกไป แต่ในทางบัญชีต่างกันชัดเจน

| ต้นทุนขาย (COGS) | ค่าใช้จ่ายดำเนินงาน (OPEX) | |

|---|---|---|

| ความหมาย | เงินที่จ่ายเพื่อซื้อหรือผลิตสินค้าที่ขาย | เงินที่จ่ายเพื่อดำเนินกิจการในแต่ละวัน |

| ตัวอย่าง | ค่าวัตถุดิบ ค่าจ้างแรงงานผลิต ค่าขนส่งสินค้าเข้า | ค่าเช่า เงินเดือนฝ่ายบริหาร ค่าโฆษณา |

| เปลี่ยนตามยอดขาย | ใช่ — ขายมากต้นทุนสูง | ไม่จำเป็น — จ่ายเท่าเดิมไม่ว่าขายได้เท่าไหร่ |

| ตำแหน่งในงบกำไรขาดทุน | หักจากรายได้เป็นลำดับแรก | หักหลังจากได้กำไรขั้นต้นแล้ว |

ตัวอย่าง: ร้านขายเสื้อผ้าซื้อเสื้อจากโรงงานตัวละ 200 บาท เพื่อขายตัวละ 500 บาท ค่าเสื้อ 200 บาทคือ “ต้นทุนขาย” แต่ค่าเช่าร้าน 15,000 บาทต่อเดือนคือ “ค่าใช้จ่ายดำเนินงาน” เพราะต้องจ่ายทุกเดือนไม่ว่าจะขายเสื้อได้กี่ตัว

ตามประกาศกรมพัฒนาธุรกิจการค้า (DBD — หน่วยงานที่ดูแลเรื่องจดทะเบียนบริษัทและงบการเงิน) พ.ศ. 2566 ว่าด้วยรายการย่อที่ต้องมีในงบการเงิน ค่าใช้จ่ายดำเนินงานแบ่งเป็น 2 ประเภทหลัก

คือค่าใช้จ่ายที่เกี่ยวข้องกับการนำสินค้าหรือบริการไปถึงมือลูกค้า ตัวอย่างเช่น

คือค่าใช้จ่ายที่เกี่ยวข้องกับการบริหารจัดการธุรกิจโดยรวม ตัวอย่างเช่น

นอกจากนี้ ยังมีค่าใช้จ่ายอีกประเภทที่สำคัญคือ ต้นทุนทางการเงิน เช่น ดอกเบี้ยเงินกู้ ค่าธรรมเนียมธนาคาร ซึ่งแสดงแยกอีกบรรทัดในงบกำไรขาดทุน (ตามประกาศ DBD พ.ศ. 2566 กำหนดรายการย่อที่ต้องมีในงบการเงิน มีผลรอบบัญชีเริ่ม 1 ม.ค. 2567)

จุดที่ SME ต้องระวังมากที่สุดคือ ค่าใช้จ่ายทางบัญชีไม่เท่ากับค่าใช้จ่ายทางภาษีเสมอไป

ค่าใช้จ่ายทางบัญชี คือค่าใช้จ่ายทุกรายการที่บันทึกตามหลักบัญชี ตามมาตรฐาน NPAEs (มาตรฐานบัญชีสำหรับกิจการที่ไม่ใช่บริษัทมหาชน)

ค่าใช้จ่ายทางภาษี คือค่าใช้จ่ายที่กรมสรรพากรยอมให้นำมาหักจากรายได้เพื่อคำนวณกำไรสุทธิสำหรับเสียภาษีเงินได้นิติบุคคล ซึ่งอัตราทั่วไปอยู่ที่ 20% ของกำไรสุทธิ (ตามประมวลรัษฎากร มาตรา 65 และพระราชกฤษฎีกาฯ)

ค่าใช้จ่ายบางรายการบันทึกในบัญชีได้ แต่นำมาหักภาษีไม่ได้ เรียกว่า “ค่าใช้จ่ายต้องห้าม” (ตามประมวลรัษฎากร มาตรา 65 ตรี) ตัวอย่างเช่น

ตัวอย่าง: บริษัทมีค่าใช้จ่ายทางบัญชีทั้งปี 2 ล้านบาท แต่ในจำนวนนี้มีค่าปรับจราจร 5,000 บาท และค่าบริจาคส่วนเกิน 20,000 บาท ค่าใช้จ่ายทางภาษีที่หักได้จริงคือ 1,975,000 บาท ส่วนต่าง 25,000 บาทต้อง “บวกกลับ” เข้าไปในกำไรเพื่อคำนวณภาษี

ธุรกิจขนาดเล็กที่มียอดขายประมาณ 3-5 ล้านบาทต่อปี มักมีค่าใช้จ่ายดำเนินงานหลักๆ ดังนี้

| รายการค่าใช้จ่าย | ตัวอย่างจำนวนเงินต่อเดือน |

|---|---|

| ค่าเช่าสำนักงานหรือร้านค้า | 10,000 – 30,000 บาท |

| เงินเดือนพนักงาน (3 คน) | 45,000 – 75,000 บาท |

| ค่าประกันสังคม (สมทบ 5%) | 2,250 – 3,750 บาท |

| ค่าน้ำ ค่าไฟ อินเทอร์เน็ต | 3,000 – 8,000 บาท |

| ค่าจ้างสำนักงานบัญชี | 3,000 – 8,000 บาท |

| ค่าโฆษณาออนไลน์ | 5,000 – 20,000 บาท |

| ค่าขนส่ง | 2,000 – 10,000 บาท |

จากตัวอย่างข้างต้น ค่าใช้จ่ายดำเนินงานต่อเดือนอยู่ที่ประมาณ 70,000 – 155,000 บาท หรือปีละ 840,000 – 1,860,000 บาท ตัวเลขเหล่านี้สำคัญเวลาปิดงบการเงินประจำปี เพราะจะส่งผลต่อกำไรสุทธิที่ต้องนำไปคำนวณภาษีเงินได้นิติบุคคล (ตามพ.ร.บ.การบัญชี พ.ศ. 2543 ทุกนิติบุคคลต้องจัดทำบัญชีและปิดงบการเงินทุกรอบบัญชี)

จากประสบการณ์ของเรา ปัญหาที่เจ้าของธุรกิจเจอบ่อยที่สุดเรื่องค่าใช้จ่ายมี 4 ข้อ

จ่ายเงินแต่ไม่มีใบเสร็จหรือใบกำกับภาษี ทำให้ไม่สามารถนำค่าใช้จ่ายไปหักภาษีได้ ผลคือต้องเสียภาษีจากกำไรที่สูงกว่าความเป็นจริง ค่าใช้จ่ายทุกรายการต้องมีหลักฐานที่กรมสรรพากรยอมรับ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี หรือหลักฐานการโอนเงิน

เอาค่าใช้จ่ายส่วนตัว เช่น ค่าอาหาร ค่าเดินทางที่ไม่เกี่ยวกับงาน มาบันทึกเป็นค่าใช้จ่ายธุรกิจ ถ้าถูกสรรพากรตรวจสอบ จะถูกปรับเบี้ยภาษีย้อนหลังพร้อมเงินเพิ่ม 1.5% ต่อเดือน (ตามประมวลรัษฎากร มาตรา 65 ตรี (3) ค่าใช้จ่ายส่วนตัวเป็นค่าใช้จ่ายต้องห้าม)

บันทึกทุกอย่างรวมเป็นตัวเลขก้อนเดียว ทำให้คำนวณกำไรขั้นต้นไม่ได้ และวิเคราะห์ไม่ออกว่าธุรกิจมีปัญหาตรงไหน — ต้นทุนสินค้าแพงเกินไป หรือค่าใช้จ่ายบริหารบานปลาย

บันทึกค่าใช้จ่ายต้องห้ามเป็นค่าใช้จ่ายทางภาษี เช่น นำค่าปรับหรือค่าบริจาคส่วนเกินมาหักภาษี ทำให้ยื่นภาษีไม่ครบ ถูกเรียกเก็บย้อนหลังพร้อมเบี้ยปรับ

ค่าใช้จ่ายยุ่งยาก แยกบัญชีกับภาษีไม่ถูก ให้เราจัดการให้ → ปรึกษาฟรีผ่าน Messenger

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | เงินที่ธุรกิจจ่ายเพื่อดำเนินกิจการ เช่น ค่าเช่า เงินเดือน ค่าโฆษณา |

| ประเภทหลัก | ค่าใช้จ่ายในการขาย + ค่าใช้จ่ายในการบริหาร |

| ตำแหน่งในงบ | แสดงในงบกำไรขาดทุน หักจากกำไรขั้นต้น |

| ผลต่อภาษี | หักภาษีได้เฉพาะรายการที่มีหลักฐานและไม่ใช่ค่าใช้จ่ายต้องห้าม |

| สูตรคำนวณ | รายได้ − ต้นทุนขาย − ค่าใช้จ่าย = กำไรสุทธิ |

ต้นทุนขายคือเงินที่จ่ายเพื่อซื้อหรือผลิตสินค้าที่ขายออกไป เช่น ค่าวัตถุดิบ ส่วนค่าใช้จ่ายคือเงินที่จ่ายเพื่อดำเนินกิจการในแต่ละวัน เช่น ค่าเช่า เงินเดือน ค่าโฆษณา ต้นทุนขายเปลี่ยนตามยอดขาย แต่ค่าใช้จ่ายดำเนินงานมักคงที่ไม่ว่าจะขายได้เท่าไหร่

ค่าใช้จ่ายต้องห้ามตามประมวลรัษฎากร มาตรา 65 ตรี คือค่าใช้จ่ายที่บันทึกในบัญชีได้ แต่นำมาหักภาษีไม่ได้ ตัวอย่างเช่น ค่าปรับจราจร ค่าปรับภาษี เงินบริจาคเกิน 2% ของกำไรสุทธิ ค่ารับรองเกิน 0.3% ของรายได้ และค่าใช้จ่ายส่วนตัวของเจ้าของ

ค่าใช้จ่ายทางบัญชีคือค่าใช้จ่ายทุกรายการที่บันทึกตามมาตรฐานบัญชี NPAEs ส่วนค่าใช้จ่ายทางภาษีคือค่าใช้จ่ายที่กรมสรรพากรอนุญาตให้หักจากรายได้เพื่อคำนวณภาษี ค่าใช้จ่ายบางรายการบันทึกทางบัญชีได้ แต่หักภาษีไม่ได้ ส่วนต่างนี้เรียกว่า ค่าใช้จ่ายต้องห้าม ต้องบวกกลับตอนคำนวณภาษี

ค่าใช้จ่ายในงบกำไรขาดทุนแบ่งเป็น 2 ประเภทหลัก คือ ค่าใช้จ่ายในการขาย (เช่น ค่าขนส่ง ค่าคอมมิชชั่น ค่าโฆษณา) และค่าใช้จ่ายในการบริหาร (เช่น ค่าเช่า เงินเดือนฝ่ายบริหาร ค่าสาธารณูปโภค) นอกจากนี้ยังมีต้นทุนทางการเงิน เช่น ดอกเบี้ยเงินกู้ ซึ่งแสดงแยกอีกรายการ

ค่าใช้จ่ายที่มีหลักฐานครบถ้วนและไม่ใช่ค่าใช้จ่ายต้องห้าม สามารถนำมาหักจากรายได้เพื่อลดกำไรสุทธิ ทำให้เสียภาษีเงินได้นิติบุคคลน้อยลง อัตราภาษีปัจจุบันคือ 20% ของกำไรสุทธิ ดังนั้นค่าใช้จ่ายทุก 100,000 บาทที่หักได้ ช่วยลดภาษีได้ถึง 20,000 บาท

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี