เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

สินทรัพย์ไม่หมุนเวียน (Non-Current Assets) คือสินทรัพย์ที่ธุรกิจถือครองและใช้ประโยชน์เกิน 1 ปี เช่น ที่ดิน อาคาร เครื่องจักร สิทธิบัตร และเงินลงทุนระยะยาว เป็นทรัพยากรหลักที่ขับเคลื่อนการดำเนินงานและสร้างรายได้ระยะยาวให้กิจการ

สินทรัพย์ไม่หมุนเวียน (Non-Current Assets) คือสินทรัพย์ที่ธุรกิจถือครองโดยตั้งใจใช้งานมากกว่า 1 ปี ไม่ได้ซื้อมาเพื่อขายต่อหรือเปลี่ยนเป็นเงินสดในระนะสั้น สินทรัพย์กลุ่มนี้มักมีมูลค่าสูงและเป็นโครงสร้างหลักของธุรกิจ

สินทรัพย์ไม่หมุนเวียนคือสินทรัพย์ที่กิจการคาดว่าจะใช้ประโยชน์หรือถือครองนานกว่า 12 เดือนนับจากวันที่ในงบฐานะการเงิน ตามมาตรฐานการรายงานทางการเงิน TFRS for NPAEs (มาตรฐานบัญชีสำหรับ SME ที่ไม่ใช่บริษัทมหาชน) สินทรัพย์จะจัดเป็น “ไม่หมุนเวียน” เมื่อผ่านเกณฑ์เหล่านี้:

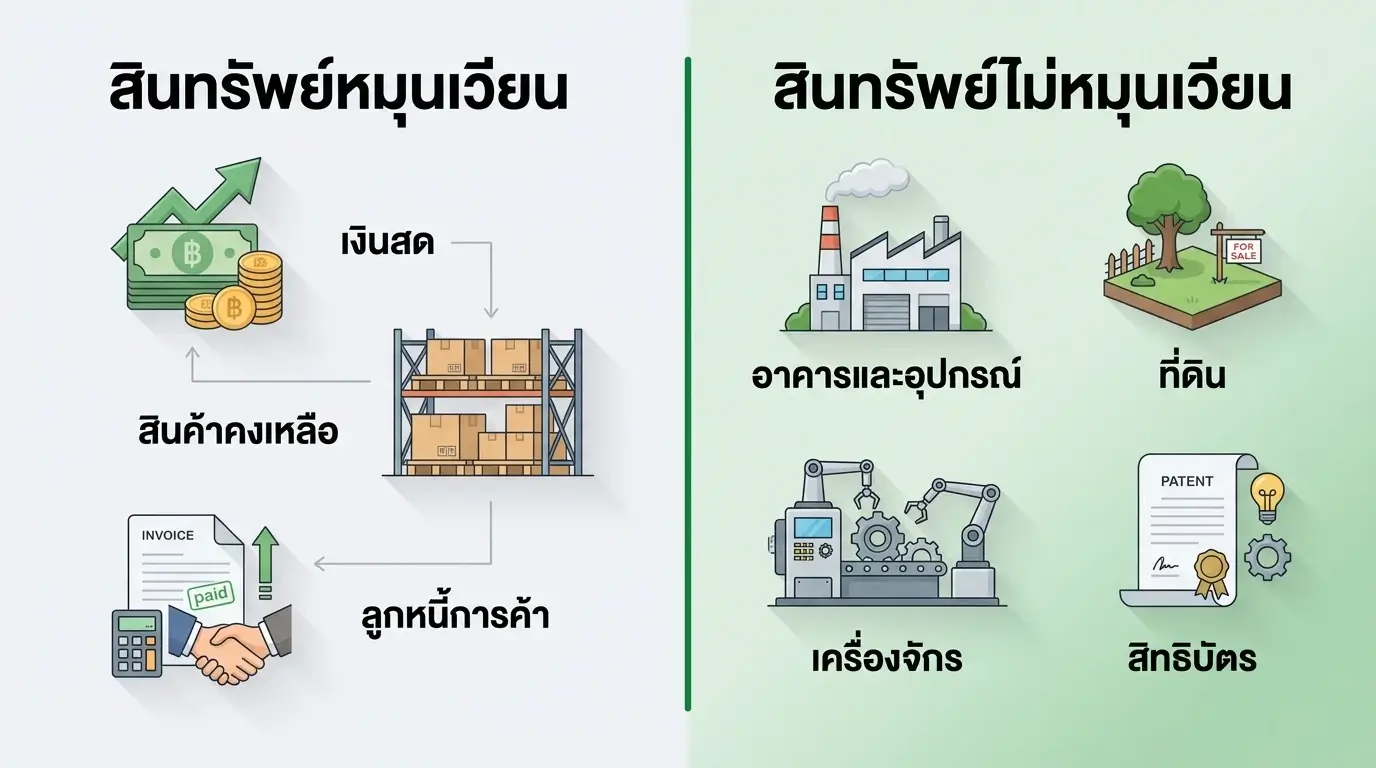

ในงบฐานะการเงิน สินทรัพย์ไม่หมุนเวียนจะแสดงถัดจากสินทรัพย์หมุนเวียน (สินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ) ตามรูปแบบที่กรมพัฒนาธุรกิจการค้า (DBD) กำหนดในประกาศเรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566

สินทรัพย์ถาวรคือของที่จับต้องได้และใช้ในการดำเนินงานประจำวันเพื่อสร้างรายได้ เช่น ที่ดินที่สร้างโรงงาน อาคารสำนักงาน เครื่องจักรผลิตสินค้า รถยนต์ส่งของ คอมพิวเตอร์ที่ใช้ในออฟฟิศ

มูลค่าสินทรัพย์ถาวร (ยกเว้นที่ดิน) จะค่อยๆ ลดลงทุกปีผ่านค่าเสื่อมราคา ตามอัตราที่ประมวลรัษฎากร มาตรา 65 ทวิ (2) และพระราชกฤษฎีกา ฉบับที่ 145 กำหนด เช่น อาคารหักค่าเสื่อมราคาได้ 5% ต่อปี (อายุ 20 ปี) เครื่องจักร 20% ต่อปี (อายุ 5 ปี) คอมพิวเตอร์ 33.33% ต่อปี (อายุ 3 ปี)

สินทรัพย์ที่มีมูลค่าแต่จับต้องไม่ได้ เช่น สิทธิบัตร เครื่องหมายการค้า ลิขสิทธิ์ซอฟต์แวร์ ค่าสัมปทาน สิทธิ์แฟรนไชส์ และค่าความนิยม (Goodwill — มูลค่าส่วนเกินที่จ่ายเมื่อซื้อกิจการ)

มูลค่าลดลงผ่านค่าตัดจำหน่าย (Amortization) ตามอายุการใช้งาน เช่น ลิขสิทธิ์ซอฟต์แวร์ 50,000 บาท อายุ 5 ปี = ตัดจำหน่ายปีละ 10,000 บาท ตาม TAS 38 (มาตรฐานการบัญชีเรื่องสินทรัพย์ไม่มีตัวตน)

เงินที่บริษัทนำไปลงทุนโดยตั้งใจถือไว้เกิน 1 ปี เช่น หุ้นในบริษัทอื่น หุ้นกู้ระยะยาว กองทุนรวม หรือที่ดินที่ซื้อไว้เพื่อการลงทุน (ไม่ใช่ที่ดินที่ใช้ในการดำเนินงาน) เงินลงทุนระยะยาวไม่มีค่าเสื่อมราคา แต่อาจต้องปรับมูลค่ายุติธรรมตามราคาตลาดทุกงวดบัญชี

รายการที่ไม่เข้ากลุ่ม 1-3 เช่น เงินมัดจำค่าเช่าระยะยาว เงินค้ำประกันที่ได้คืนเกิน 1 ปี ภาษีเงินได้รอตัดบัญชี (Deferred Tax Assets — ภาษีที่จ่ายเกินไว้และจะได้ใช้ลดภาษีในอนาคต)

ลองคิดว่าเปิดร้านอาหารญี่ปุ่น ยอดขาย 8 ล้านบาทต่อปี งบฐานะการเงิน ณ 31 ธันวาคม 2568 แสดงสินทรัพย์ไม่หมุนเวียนดังนี้:

สินทรัพย์ถาวร:

สินทรัพย์ไม่มีตัวตน:

สินทรัพย์ไม่หมุนเวียนอื่น:

รวมสินทรัพย์ไม่หมุนเวียน: 4,900,000 บาท

จากตัวอย่าง สินทรัพย์ไม่หมุนเวียนคิดเป็นประมาณ 70% ของสินทรัพย์ทั้งหมด ซึ่งเป็นเรื่องปกติของธุรกิจที่ต้องลงทุนเครื่องจักรหรือสถานที่

| สินทรัพย์ไม่หมุนเวียน | สินทรัพย์หมุนเวียน | |

|---|---|---|

| ระยะเวลาถือครอง | เกิน 1 ปี | ไม่เกิน 1 ปี |

| ตัวอย่าง | ที่ดิน อาคาร เครื่องจักร สิทธิบัตร | เงินสด ลูกหนี้การค้า สินค้าคงเหลือ |

| สภาพคล่อง | ต่ำ — เปลี่ยนเป็นเงินสดยาก | สูง — เปลี่ยนเป็นเงินสดง่าย |

| มูลค่าลดลง | ผ่านค่าเสื่อมราคา/ค่าตัดจำหน่าย | ไม่มี (ยกเว้นค่าเผื่อหนี้สงสัยจะสูญ) |

| ผลต่อภาษี | หักค่าเสื่อมราคาเป็นค่าใช้จ่ายทางภาษี | ไม่มีค่าเสื่อมราคา |

| วัดสภาพคล่อง | ไม่ใช้คำนวณ Current Ratio | ใช้คำนวณ Current Ratio |

สินทรัพย์ชิ้นเดียวกันอาจจัดเป็นหมุนเวียนหรือไม่หมุนเวียนได้ ขึ้นอยู่กับระยะเวลา เช่น หุ้นกู้ที่ถืออีก 3 ปีเป็นเงินลงทุนระยะยาว (ไม่หมุนเวียน) แต่ถ้าเหลืออายุไม่ถึง 12 เดือนต้องย้ายไปแสดงเป็นสินทรัพย์หมุนเวียน

สินทรัพย์ไม่หมุนเวียนส่งผลต่อธุรกิจคุณโดยตรงใน 4 เรื่อง:

1. ลดภาษีได้ทุกปี — ค่าเสื่อมราคาและค่าตัดจำหน่ายเป็นค่าใช้จ่ายที่หักภาษีเงินได้นิติบุคคลได้ (ตามประมวลรัษฎากร มาตรา 65 ทวิ) ถ้ามีสินทรัพย์ถาวรรวม 2 ล้านบาท ค่าเสื่อมราคาปีละ 400,000 บาท ที่อัตราภาษี 20% = ประหยัดภาษีได้ 80,000 บาทต่อปี

2. ธนาคารดูก่อนปล่อยกู้ — สินทรัพย์ถาวรเป็นหลักทรัพย์ค้ำประกัน ธุรกิจที่มีที่ดินและอาคารเป็นของตัวเองมีโอกาสได้สินเชื่อง่ายกว่าและดอกเบี้ยต่ำกว่า

3. ประเมินมูลค่าธุรกิจ — ถ้าต้องการขายกิจการหรือหาผู้ร่วมทุน สินทรัพย์ไม่หมุนเวียนเป็นส่วนสำคัญของการคิดมูลค่ากิจการ

4. วางแผนกระแสเงินสด — การซื้อสินทรัพย์ไม่หมุนเวียนใช้ทุนก้อนใหญ่ ต้องวางแผนล่วงหน้าว่าจะจ่ายจากกำไรสะสม หรือกู้เงินมาซื้อ

1. ไม่บันทึกสินทรัพย์เข้าระบบ

ซื้อเครื่องจักร 500,000 บาทแต่ลงเป็นค่าใช้จ่ายทั้งก้อนในปีเดียว — กำไรปีนั้นต่ำเกินจริง และเสียโอกาสหักค่าเสื่อมราคาในปีถัดๆ ไป สินทรัพย์ที่มีมูลค่าสูงและอายุเกิน 1 ปีต้องบันทึกเป็นสินทรัพย์ถาวรแล้วทยอยหักค่าเสื่อมราคา

2. ลืมคิดค่าเสื่อมราคา

ซื้อรถยนต์มา 3 ปีแล้วแต่ยังแสดงราคาเต็มในงบ — ทั้งสินทรัพย์และกำไรสูงเกินจริง ส่งผลให้เสียภาษีมากกว่าที่ควร ต้องหักค่าเสื่อมราคาออกทุกปี (ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 9)

3. สับสนระหว่างสินทรัพย์ที่ใช้งาน กับ สินทรัพย์เพื่อการลงทุน

ที่ดินที่สร้างโรงงานอยู่ = สินทรัพย์ถาวร ที่ดินเปล่าที่ซื้อไว้รอราคาขึ้น = อสังหาริมทรัพย์เพื่อการลงทุน (ตาม TAS 40) จัดประเภทผิดทำให้งบการเงินไม่ถูกต้อง

4. ไม่ตัดสินทรัพย์ที่หมดอายุหรือเลิกใช้ออกจากงบ

เครื่องจักรเก่าที่ขายไปแล้ว หรือลิขสิทธิ์ซอฟต์แวร์ที่หมดอายุ ต้องตัดออกจากงบ ปล่อยไว้จะทำให้สินทรัพย์รวมในงบดุลสูงเกินจริง

5. ลงทุนในสินทรัพย์ถาวรจนเงินหมุนเวียนไม่พอ

เจ้าของ SME หลายคนซื้อเครื่องจักรหรือขยายสาขาจนเงินสดเหลือน้อย สุดท้ายต้องกู้เงินมาจ่ายค่าใช้จ่ายประจำ ดอกเบี้ยเงินกู้อาจเอากำไรจนหมด

ให้ ซิมเปิล บาลานซ์ ช่วยจัดทำงบการเงินและบันทึกสินทรัพย์ให้ถูกต้อง ปรึกษาฟรีผ่าน Messenger

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | สินทรัพย์ที่ธุรกิจถือครองเกิน 1 ปี ไม่ได้มีไว้ขายในรอบปกติ |

| 4 กลุ่มหลัก | สินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน เงินลงทุนระยะยาว สินทรัพย์ไม่หมุนเวียนอื่น |

| ตัวอย่าง | ที่ดิน อาคาร เครื่องจักร รถยนต์ สิทธิบัตร ลิขสิทธิ์ซอฟต์แวร์ |

| มูลค่าลดลง | ผ่านค่าเสื่อมราคา (สินทรัพย์ถาวร) และค่าตัดจำหน่าย (สินทรัพย์ไม่มีตัวตน) |

| ประโยชน์ทางภาษี | ค่าเสื่อมราคาหักเป็นค่าใช้จ่ายทางภาษีได้ตามประมวลรัษฎากร |

| ตำแหน่งในงบ | แสดงในงบฐานะการเงิน ถัดจากสินทรัพย์หมุนเวียน |

สินทรัพย์หมุนเวียนคือสินทรัพย์ที่คาดว่าจะเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น เงินสด ลูกหนี้การค้า สินค้าคงเหลือ ส่วนสินทรัพย์ไม่หมุนเวียนคือสินทรัพย์ที่ถือครองเกิน 1 ปี เช่น ที่ดิน อาคาร เครื่องจักร จัดประเภทตามระยะเวลาที่ตั้งใจถือ ไม่ใช่ตามประเภทของสิ่งของ

แบ่งเป็น 4 กลุ่ม คือ สินทรัพย์ถาวร (ที่ดิน อาคาร เครื่องจักร รถยนต์) สินทรัพย์ไม่มีตัวตน (สิทธิบัตร เครื่องหมายการค้า ลิขสิทธิ์ซอฟต์แวร์) เงินลงทุนระยะยาว (หุ้น หุ้นกู้ กองทุนรวม) และสินทรัพย์ไม่หมุนเวียนอื่น (เงินมัดจำ เงินค้ำประกัน)

สินทรัพย์ถาวร (ยกเว้นที่ดิน) มีค่าเสื่อมราคาทุกปี สินทรัพย์ไม่มีตัวตนมีค่าตัดจำหน่ายทุกปี ส่วนเงินลงทุนระยะยาวไม่มีค่าเสื่อมราคาแต่อาจต้องปรับมูลค่ายุติธรรมตามราคาตลาด ที่ดินเป็นสินทรัพย์ถาวรตัวเดียวที่ไม่มีค่าเสื่อมราคา

ถ้ามูลค่าสูงและตั้งใจใช้งานเกิน 1 ปี ควรบันทึกเป็นสินทรัพย์ถาวร (อยู่ในกลุ่มสินทรัพย์ไม่หมุนเวียน) แล้วทยอยหักค่าเสื่อมราคา 3 ปี (33.33% ต่อปี) ตามประมวลรัษฎากร แต่ถ้ามูลค่าไม่สูง บางกิจการอาจตั้งนโยบายลงเป็นค่าใช้จ่ายทั้งจำนวนได้

ค่าเสื่อมราคาของสินทรัพย์ถาวรและค่าตัดจำหน่ายของสินทรัพย์ไม่มีตัวตนเป็นค่าใช้จ่ายที่หักภาษีเงินได้นิติบุคคลได้ตามประมวลรัษฎากร มาตรา 65 ทวิ ยิ่งมีสินทรัพย์ไม่หมุนเวียนมาก ค่าเสื่อมราคาที่หักภาษีได้ก็ยิ่งมาก

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี