เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

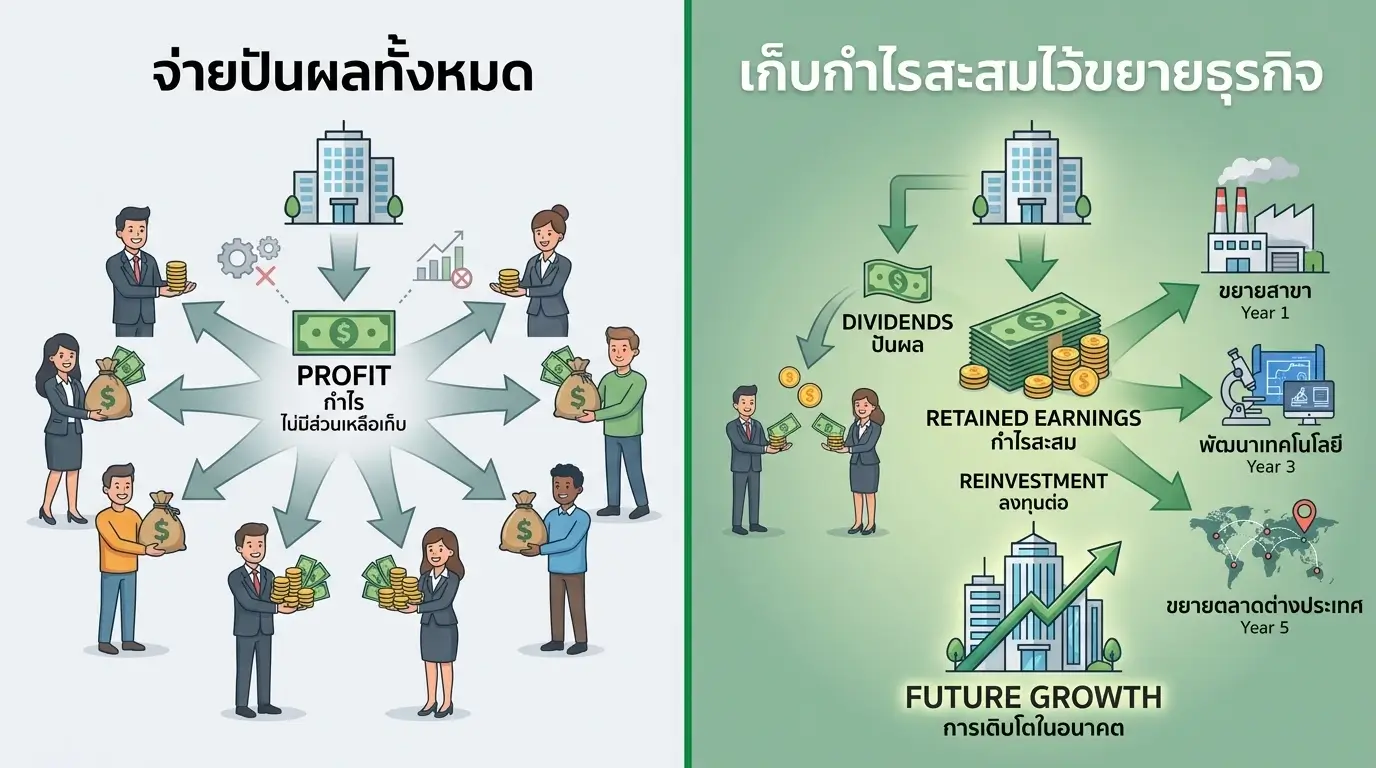

กำไรสะสมคือกำไรที่บริษัทเก็บไว้ไม่ได้จ่ายเป็นเงินปันผลทั้งหมด สะสมมาตั้งแต่เริ่มก่อตั้งกิจการ แสดงอยู่ในส่วนของผู้ถือหุ้นบนงบดุล

กำไรสะสม (Retained Earnings) คือกำไรของจากการประกอบการของบริษัทตลอดอายุกิจการ แล้วเก็บไว้ในบริษัทแทนที่จะจ่ายคืนให้ผู้ถือหุ้นเป็นเงินปันผลทั้งหมด ตัวเลขนี้แสดงอยู่ในส่วนของผู้ถือหุ้นบนงบดุล

กำไรสะสมคือผลรวมของกำไรสุทธิทุกรอบบัญชีที่ผ่านมา หลังหักเงินปันผลที่จ่ายให้ผู้ถือหุ้นแล้ว นับตั้งแต่วันที่บริษัทเริ่มดำเนินกิจการจนถึงวันที่ปิดงบการเงิน

พูดง่าย ๆ คือ ถ้าบริษัทคุณมีกำไร 1 ล้านบาทปีนี้ แล้วจ่ายเงินปันผล 400,000 บาท เงิน 600,000 บาทที่เหลือจะถูกเก็บเข้าบัญชีกำไรสะสม ปีหน้าถ้ามีกำไรอีก เงินก้อนนี้ก็จะสะสมเพิ่มขึ้นเรื่อย ๆ

ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1202 บริษัทจำกัดต้องจัดสรรเงินกำไรสำรองไว้อย่างน้อย 5% ของกำไรสุทธิทุกครั้งที่จ่ายเงินปันผล จนกว่าสำรองจะครบ 10% ของทุนจดทะเบียน เงินสำรองตามกฎหมายนี้เป็นส่วนหนึ่งของกำไรสะสมที่ถูก “ล็อกไว้” ไม่สามารถนำไปจ่ายปันผลได้

สูตรคำนวณไม่ซับซ้อน:

กำไรสะสมปลายงวด = กำไรสะสมต้นงวด + กำไรสุทธิประจำงวด − เงินปันผลจ่าย

ตัวอย่าง: บริษัทรับเหมาก่อสร้างแห่งหนึ่งมีกำไรสะสมต้นปี 2569 อยู่ที่ 3,000,000 บาท ระหว่างปีมีกำไรสุทธิ 1,500,000 บาท และจ่ายเงินปันผล 500,000 บาท

กำไรสะสมปลายปี = 3,000,000 + 1,500,000 − 500,000 = 4,000,000 บาท

ถ้าปีไหนบริษัทขาดทุนสุทธิ ตัวเลขกำไรสะสมก็จะลดลง เช่น ถ้าปีถัดมาขาดทุน 800,000 บาท กำไรสะสมก็เหลือ 3,200,000 บาท

กำไรสะสมแบ่งเป็น 2 ประเภทหลัก:

| ประเภท | ความหมาย | ตัวอย่าง |

|---|---|---|

| กำไรสะสมจัดสรรแล้ว (Appropriated) | กำไรที่ถูกกันไว้เพื่อวัตถุประสงค์เฉพาะ ห้ามนำไปจ่ายเป็นเงินปันผล | สำรองตามกฎหมาย 5% ตาม ป.พ.พ. มาตรา 1202, สำรองเพื่อขยายกิจการ |

| กำไรสะสมยังไม่ได้จัดสรร (Unappropriated) | กำไรที่ยังไม่ได้กำหนดวัตถุประสงค์ บริษัทสามารถจ่ายเป็นเงินปันผลได้ | กำไรสะสมส่วนที่เหลือหลังหักสำรองแล้ว |

ตัวอย่าง: ร้านค้าออนไลน์จดทะเบียนเป็นบริษัทจำกัด มีทุนจดทะเบียน 1,000,000 บาท กำไรสะสมรวม 500,000 บาท

กำไรสะสมปรากฏใน 2 งบการเงินหลัก:

กำไรสุทธิจากงบกำไรขาดทุนจะเพิ่มกำไรสะสมในงบดุลทุกสิ้นรอบบัญชี ทั้งสองงบเชื่อมกันตรงจุดนี้

เรื่องที่เข้าใจผิดมากที่สุดคือ คิดว่ากำไรสะสม 5 ล้านบาท แปลว่าบริษัทมีเงินสดในบัญชี 5 ล้านบาท ซึ่งไม่ถูกต้อง

กำไรสะสมเป็นตัวเลขทางบัญชี ไม่ใช่เงินสดจริง ๆ ที่อยู่ในบัญชีธนาคาร กำไรที่สะสมมาอาจถูกนำไปใช้ซื้อเครื่องจักร ซื้อสินค้าเข้าสต็อก หรือปล่อยเครดิตให้ลูกค้าแล้วก็ได้

ตัวอย่าง: คลินิกความงามมีกำไรสะสม 2,000,000 บาท แต่เงินสดในบัญชีเหลือ 300,000 บาท เพราะเอากำไรไปซื้อเครื่องเลเซอร์ 1,200,000 บาท และมีลูกหนี้ค้างจ่ายอีก 500,000 บาท กำไรสะสมยังอยู่ครบ 2 ล้านในงบดุล แต่กระจายอยู่ในรูปสินทรัพย์อื่นที่ไม่ใช่เงินสด

ถ้าอยากรู้ว่าบริษัทมีเงินสดจริงเท่าไหร่ ต้องดูงบกระแสเงินสด ไม่ใช่ดูกำไรสะสม

กำไรสะสมสำคัญกับธุรกิจ SME อย่างน้อย 3 เรื่อง:

1. แหล่งเงินทุนขยายกิจการที่ไม่ต้องกู้ — แทนที่จะกู้แบงก์มาจ่ายดอกเบี้ย คุณใช้กำไรสะสมลงทุนเปิดสาขาใหม่หรือซื้ออุปกรณ์ได้เลย ไม่มีภาระดอกเบี้ย

2. ธนาคารดูก่อนปล่อยกู้ — ธนาคารจะดูกำไรสะสมเป็นหนึ่งในตัวชี้วัดว่าธุรกิจคุณมั่นคงหรือไม่ กำไรสะสมเป็นบวกมาต่อเนื่องหลายปี = สัญญาณดี แต่ถ้ากำไรสะสมติดลบ (ขาดทุนสะสม) = ธนาคารจะกังวลเรื่องความสามารถในการชำระหนี้

3. ตัวชี้วัดผลงานระยะยาว — กำไรสุทธิบอกผลงานแค่ปีเดียว แต่กำไรสะสมบอกว่าตลอดอายุกิจการ ธุรกิจคุณทำกำไรสะสมรวมได้เท่าไหร่ เป็นตัวเลขที่นักลงทุนและผู้ถือหุ้นใช้ประเมินความสามารถของผู้บริหาร

กำไรสะสมกับเงินปันผลเป็นเรื่องที่อยู่ตรงข้ามกัน ยิ่งจ่ายเงินปันผลมาก กำไรสะสมก็ยิ่งน้อย

| หัวข้อ | กำไรสะสม | เงินปันผล |

|---|---|---|

| ความหมาย | กำไรที่เก็บไว้ในบริษัท | กำไรที่จ่ายคืนให้ผู้ถือหุ้น |

| แสดงในงบการเงิน | ส่วนของผู้ถือหุ้นในงบดุล | งบการเปลี่ยนแปลงส่วนของเจ้าของ |

| ผลต่อบริษัท | เพิ่มความแข็งแกร่งทางการเงิน | ลดเงินทุนในบริษัท แต่ผู้ถือหุ้นได้ผลตอบแทน |

| ข้อจำกัด | ไม่มี ยิ่งเก็บมากยิ่งดี | จ่ายได้เฉพาะจากกำไรสะสมยังไม่ได้จัดสรรเท่านั้น (ตาม ป.พ.พ. มาตรา 1201) |

ข้อกฎหมายสำคัญ: ห้ามจ่ายเงินปันผลจากเงินสำรองตามกฎหมาย และห้ามจ่ายปันผลถ้าบริษัทยังมีขาดทุนสะสมอยู่ (ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1201)

คิดว่ากำไรสะสมคือเงินสดในบัญชี — ตามที่อธิบายข้างต้น กำไรสะสมเป็นตัวเลขทางบัญชี อาจกระจายอยู่ในสินทรัพย์หลายรูปแบบ

จ่ายเงินปันผลเกินกำไรสะสมที่มี — บริษัทจำกัดจ่ายเงินปันผลได้เฉพาะจากกำไรสะสมยังไม่ได้จัดสรรเท่านั้น ถ้าจ่ายเกินถือว่าผิดกฎหมาย กรรมการอาจต้องรับผิดชอบส่วนตัว

ลืมตั้งสำรองตามกฎหมายก่อนจ่ายปันผล — ทุกครั้งที่จ่ายเงินปันผล ต้องตั้งสำรองอย่างน้อย 5% ของกำไรสุทธิจนกว่าจะครบ 10% ของทุนจดทะเบียน (ตาม ป.พ.พ. มาตรา 1202) ถ้าลืมตั้ง ผู้สอบบัญชีจะตั้งข้อสังเกตในรายงาน

ไม่แยกกำไรสะสมจัดสรรกับยังไม่ได้จัดสรร — ทำให้ไม่รู้ว่าจ่ายปันผลได้จริงเท่าไหร่ เป็นข้อผิดพลาดที่พบบ่อยในธุรกิจ SME ที่เพิ่งเปลี่ยนจากกิจการเจ้าของคนเดียวมาจดบริษัท

บันทึกบัญชีแก้ไขข้อผิดพลาดปีก่อนไม่ถูกต้อง — ถ้าพบข้อผิดพลาดทางบัญชีของงวดก่อน ต้องปรับปรุงผ่านบัญชีกำไรสะสม ไม่ใช่ผ่านงบกำไรขาดทุนของปีปัจจุบัน (ตามมาตรฐานการบัญชี NPAEs บทที่ 5 เรื่องการเปลี่ยนแปลงนโยบายการบัญชี และข้อผิดพลาด)

ปิดงบการเงินแล้วกำไรสะสมไม่ตรง ให้ซิมเปิล บาลานซ์ช่วยตรวจสอบให้ → ปรึกษาฟรีผ่าน Messenger

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | กำไรที่บริษัทเก็บไว้ไม่จ่ายเป็นเงินปันผลทั้งหมด สะสมมาตั้งแต่ก่อตั้งกิจการ |

| สูตรคำนวณ | กำไรสะสมต้นงวด + กำไรสุทธิ − เงินปันผลจ่าย |

| แสดงในงบการเงิน | อยู่ในส่วนของผู้ถือหุ้น บนงบดุล |

| ประเภท | จัดสรรแล้ว (ล็อกไว้) กับ ยังไม่ได้จัดสรร (จ่ายปันผลได้) |

| สำรองตามกฎหมาย | ต้องตั้งอย่างน้อย 5% ของกำไรสุทธิทุกครั้งที่จ่ายปันผล |

| ข้อควรระวัง | กำไรสะสมไม่ใช่เงินสด อาจกระจายอยู่ในสินทรัพย์อื่น |

กำไรสุทธิคือกำไรของรอบบัญชีเดียว (เช่น ปี 2569) ส่วนกำไรสะสมคือผลรวมกำไรสุทธิทุกปีที่ผ่านมาหลังหักเงินปันผลแล้ว กำไรสุทธิบอกผลงานปีเดียว กำไรสะสมบอกผลงานตั้งแต่เริ่มกิจการจนถึงปัจจุบัน

หมายความว่าตลอดอายุกิจการ บริษัทขาดทุนรวมมากกว่ากำไรรวม ส่งผลให้ไม่สามารถจ่ายเงินปันผลได้ และอาจทำให้ธนาคารไม่ปล่อยกู้ ต้องแก้โดยการทำกำไรต่อเนื่องจนกำไรสะสมกลับมาเป็นบวก

กำไรสะสมจัดสรรแล้วคือส่วนที่ถูกกันไว้เพื่อวัตถุประสงค์เฉพาะ เช่น สำรองตามกฎหมาย 5% ห้ามนำไปจ่ายปันผล ส่วนยังไม่ได้จัดสรรคือส่วนที่บริษัทยังตัดสินใจได้อิสระว่าจะเก็บไว้หรือจ่ายเป็นปันผล

เพราะกำไรสะสมเป็นตัวเลขทางบัญชี ไม่ใช่เงินสดจริง กำไรที่สะสมมาอาจถูกนำไปซื้อสินทรัพย์ถาวร สต็อกสินค้า หรือปล่อยเครดิตให้ลูกค้าแล้ว ถ้าอยากรู้เงินสดจริง ต้องดูงบกระแสเงินสด

ตอนปิดงบการเงิน กำไรสุทธิของปีจะถูกปิดเข้าบัญชีกำไรสะสม ผู้สอบบัญชีจะตรวจว่ากำไรสะสมตรงกับงบกำไรขาดทุนสะสมหรือไม่ และตรวจว่ามีการตั้งสำรองตามกฎหมายครบถ้วน ถ้าตัวเลขไม่ตรงจะต้องปรับปรุงก่อนยื่นงบ