เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

ค่าเสื่อมราคาคือการกระจายต้นทุนของสินทรัพย์ถาวร เช่น อาคาร รถยนต์ เครื่องจักร ออกเป็นค่าใช้จ่ายในแต่ละปีตามอายุการใช้งาน เพื่อให้งบการเงินสะท้อนมูลค่าที่แท้จริงของทรัพย์สินที่ลดลงจากการใช้งาน

ค่าเสื่อมราคา คืออะไร — คือค่าใช้จ่ายทางบัญชีที่เกิดจากการทยอยตัดต้นทุนของสินทรัพย์ถาวร เช่น สิ่งปลูกสร้าง อาคาร เครื่องจักร รถยนต์ ออกเป็นค่าใช้จ่ายในแต่ละปี ตลอดอายุการใช้งานที่ได้ประมาณไว้ ตามมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs) ซึ่งเป็นมาตรฐานบัญชีที่ SME ในไทยใช้ กิจการที่มีสินทรัพย์ถาวรต้องกำหนดนโยบายค่าเสื่อมราคาเป็นลายลักษณ์อักษร

ค่าเสื่อมราคาส่งผลตรงต่อกำไรสุทธิและภาษีที่นิติบุคคลต้องจ่ายทุกปี ถ้าธุรกิจของคุณซื้อรถกระบะมาใช้งาน 800,000 บาท คุณไม่ได้เอา 800,000 บาทไปเป็นค่าใช้จ่ายทั้งก้อนในปีที่ซื้อ แต่ต้องทยอยตัดเป็นค่าใช้จ่ายปีละ 160,000 บาท เป็นเวลา 5 ปี (คิดอัตราค่าเสื่อม 20% ต่อปี ตามที่สรรพากรกำหนด)

ค่าเสื่อมราคา 160,000 บาทนี้เป็นค่าใช้จ่ายที่หักจากรายได้ก่อนคำนวณภาษีเงินได้นิติบุคคล (ตามประมวลรัษฎากร มาตรา 65 ทวิ) แม้ว่าคุณจะไม่ได้จ่ายเงินสดออกไปจริงในปีนั้น แต่ค่าเสื่อมราคาช่วยลดกำไรที่ต้องเสียภาษีได้ (ธนาคารไทยพาณิชย์ อธิบายหลักการเดียวกันในบทความภาษีนิติบุคคลฉบับเข้าใจง่าย)

ตัวอย่างเช่น ร้านรับเหมาก่อสร้างมีกำไรจากงานรับเหมา 2,000,000 บาท มีค่าเสื่อมราคาจากรถบรรทุกและเครื่องจักรรวม 400,000 บาทต่อปี กำไรสุทธิที่ต้องเสียภาษีจะเหลือ 1,600,000 บาท ภาษีเงินได้ 20% จะลดลงจาก 400,000 บาท เหลือ 320,000 บาท ประหยัดภาษีได้ 80,000 บาทต่อปี

สินทรัพย์ถาวร (Fixed Assets) คือทรัพย์สินที่กิจการซื้อมาเพื่อใช้ในการดำเนินงาน ไม่ได้ซื้อมาเพื่อขายต่อ มีอายุการใช้งานเกิน 1 ปี และมีมูลค่ามากพอที่จะบันทึกเป็นสินทรัพย์ สินทรัพย์ถาวรที่ต้องคิดค่าเสื่อมราคาแบ่งได้เป็น 6 ประเภทหลัก (ตามมาตรฐานการบัญชี)

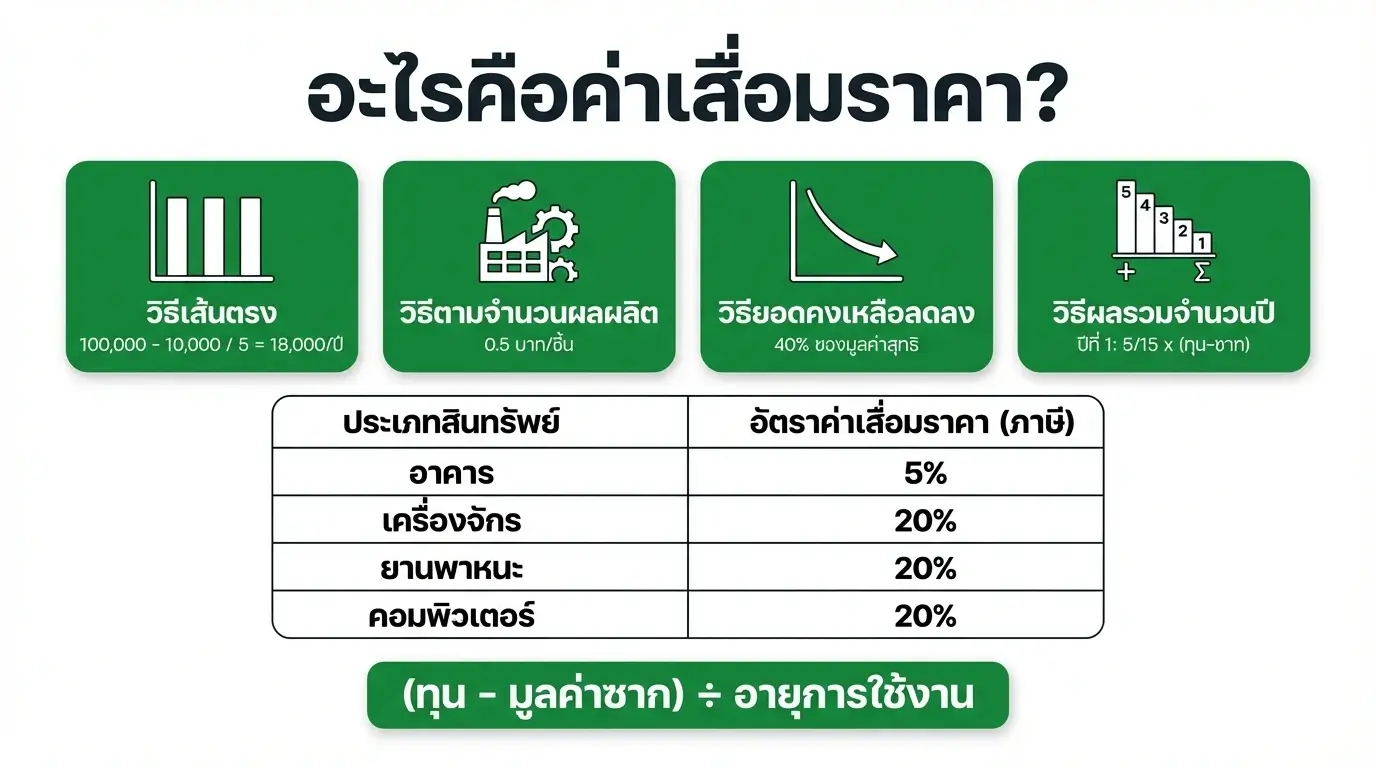

| ประเภทสินทรัพย์ | ตัวอย่าง | อัตราค่าเสื่อมสูงสุดทางภาษี | อายุการใช้งานขั้นต่ำ |

|---|---|---|---|

| อาคาร | อาคารสำนักงาน โกดังเก็บสินค้า โรงงาน | 5% ต่อปี | 20 ปี |

| เครื่องจักร | เครื่องจักรผลิตสินค้า เครื่อง CNC | 20% ต่อปี | 5 ปี |

| ยานพาหนะ | รถกระบะ รถบรรทุก รถตู้ | 20% ต่อปี | 5 ปี |

| เครื่องใช้สำนักงาน | คอมพิวเตอร์ เครื่องปริ้นท์ โต๊ะเก้าอี้ | 20% ต่อปี | 5 ปี |

| เครื่องตกแต่งและติดตั้ง | การตกแต่งร้าน ระบบแอร์ ระบบไฟฟ้า | 20% ต่อปี | 5 ปี |

| เครื่องมือและอุปกรณ์ | เครื่องมือช่าง อุปกรณ์ก่อสร้าง | 20% ต่อปี | 5 ปี |

อัตราค่าเสื่อมราคาสูงสุดที่สรรพากรยอมรับกำหนดไว้ใน พ.ร.ฎ. ออกตามความในประมวลรัษฎากร ว่าด้วยการหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน (ฉบับที่ 145) พ.ศ. 2527

สินทรัพย์ที่ไม่ต้องคิดค่าเสื่อมราคา: ที่ดินเป็นสินทรัพย์ถาวรที่ไม่ต้องคิดค่าเสื่อมราคา เพราะที่ดินไม่เสื่อมสภาพจากการใช้งานและไม่มีการสิ้นอายุในการใช้งาน (ตามมาตรฐานการรายงานทางการเงิน NPAEs บทที่ 10 — ที่ดิน อาคารและอุปกรณ์) แต่ถ้ามีสัญญาณว่ามูลค่าที่ดินลดลงอย่างมีนัยสำคัญ กิจการต้องทดสอบการด้อยค่าตามมาตรฐานการบัญชี

สินทรัพย์ที่ได้มาจากสัญญาเช่า: กิจการที่เช่าสินทรัพย์ตามมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า (TFRS 16) ต้องบันทึกสินทรัพย์สิทธิการใช้ในงบดุลและคิดค่าเสื่อมราคาตลอดอายุสัญญาเช่าด้วย เช่น เช่าอาคารสำนักงาน 5 ปี ต้องคิดค่าเสื่อมสินทรัพย์สิทธิการใช้ปีละเท่า ๆ กัน อย่างไรก็ตาม SME ที่ใช้มาตรฐาน NPAEs ไม่จำเป็นต้องบันทึกตาม TFRS 16 จะใช้วิธีเดิมคือบันทึกค่าเช่าเป็นค่าใช้จ่ายเลยก็ได้

ก่อนจะคำนวณค่าเสื่อมราคาได้ คุณต้องรู้ 3 สิ่งนี้

1. ราคาทุน (Cost) — ราคาซื้อสินทรัพย์ รวมค่าใช้จ่ายทุกอย่างที่ทำให้สินทรัพย์พร้อมใช้งาน เช่น ค่าขนส่ง ค่าติดตั้ง ค่าทดสอบ ตัวอย่างเช่น ซื้อเครื่องจักรราคา 1,000,000 บาท ค่าขนส่ง 30,000 บาท ค่าติดตั้ง 70,000 บาท ราคาทุนคือ 1,100,000 บาท (ตามมาตรฐานการรายงานทางการเงิน NPAEs บทที่ 10 ย่อหน้าที่ 10.8 — ราคาทุนของรายการที่ดิน อาคารและอุปกรณ์ ประกอบด้วยราคาซื้อรวมต้นทุนที่เกี่ยวข้องโดยตรง)

2. มูลค่าซาก (Residual Value) — จำนวนเงินที่คาดว่าจะได้รับจากการขายสินทรัพย์เมื่อหมดอายุการใช้งาน ถ้าเป็นเครื่องจักรที่ขายเป็นเศษเหล็กได้ 50,000 บาท มูลค่าซากคือ 50,000 บาท ถ้าคิดว่าจะไม่เหลือค่าเลย กำหนดมูลค่าซากเป็น 0 บาท

3. อายุการใช้งาน (Useful Life) — ระยะเวลาที่คาดว่าธุรกิจจะสามารถใช้ประโยชน์จากสินทรัพย์ในการทำเงิน กิจการต้องประมาณการอายุการใช้งานโดยพิจารณาจากหลายปัจจัย เช่น ลักษณะการใช้งาน ความทนทาน การเปลี่ยนแปลงของเทคโนโลยี การเสื่อมสภาพตามธรรมชาติ และข้อจำกัดทางกฎหมาย (ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 9 — กิจการต้องจัดทำบัญชีให้ถูกต้องตามมาตรฐานการบัญชี)

สิ่งสำคัญคือ กิจการต้องกำหนดนโยบายค่าเสื่อมราคาเป็นลายลักษณ์อักษรและใช้อย่างสม่ำเสมอ จะเปลี่ยนวิธีคำนวณได้ก็ต่อเมื่อมีเหตุผลที่สมควร และต้องมีการเปิดเผยในหมายเหตุประกอบงบการเงิน (ตามประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566)

มาตรฐานการบัญชีกำหนดให้กิจการเลือกวิธีคำนวณค่าเสื่อมราคาที่สะท้อนรูปแบบการใช้ประโยชน์ในเชิงธุรกิจของสินทรัพย์ได้ดีที่สุด ทั้งกฎหมายไทยและแนวปฏิบัติสากลยอมรับหลายวิธี ไม่จำกัดแค่วิธีเส้นตรง วิธีที่ใช้กันมี 4 วิธีหลัก

วิธีที่นิยมใช้มากที่สุดสำหรับ SME ไทย เพราะคำนวณง่ายและค่าเสื่อมเท่ากันทุกปี

สูตร: ค่าเสื่อมราคาต่อปี = (ราคาทุน – มูลค่าซาก) ÷ อายุการใช้งาน

ตัวอย่าง: ร้านกาแฟซื้อเครื่องชงกาแฟราคา 250,000 บาท มูลค่าซาก 10,000 บาท อายุการใช้งาน 5 ปี

เครื่องชงนี้จะถูกบันทึกค่าเสื่อมราคาเดือนละ 4,000 บาท จนครบ 5 ปี มูลค่าตามบัญชี (Book Value) จะเหลือ 10,000 บาท ซึ่งคือมูลค่าซาก

เหมาะกับเครื่องจักรที่ใช้งานไม่เท่ากันในแต่ละปี คิดค่าเสื่อมตามปริมาณการใช้งานจริง

สูตร: ค่าเสื่อมราคา = (ราคาทุน – มูลค่าซาก) ÷ จำนวนผลผลิตรวมที่คาดไว้ × จำนวนผลผลิตจริงในปีนั้น

ตัวอย่าง: โรงงานซื้อเครื่องจักรราคา 1,500,000 บาท มูลค่าซาก 100,000 บาท คาดว่าจะผลิตสินค้าได้ 100,000 ชิ้นตลอดอายุ ปีแรกผลิตได้ 25,000 ชิ้น

ค่าเสื่อมสูงในปีแรก ๆ แล้วลดลงเรื่อย ๆ เหมาะกับสินทรัพย์ที่เสื่อมค่าเร็วในช่วงแรก เช่น คอมพิวเตอร์ อุปกรณ์เทคโนโลยี

สูตร: ค่าเสื่อมราคา = มูลค่าตามบัญชีต้นปี × (2 ÷ อายุการใช้งาน)

ตัวอย่าง: คอมพิวเตอร์ราคา 50,000 บาท อายุ 5 ปี อัตรา = 2 ÷ 5 = 40%

คล้ายวิธียอดลดลง แต่คำนวณจากสัดส่วนอายุการใช้งานคงเหลือ

ตัวอย่าง: สินทรัพย์อายุ 5 ปี ผลรวม = 5+4+3+2+1 = 15

| วิธี | จุดเด่น | เหมาะกับ | ความนิยม |

|---|---|---|---|

| เส้นตรง | คำนวณง่าย ค่าเสื่อมเท่ากันทุกปี | สินทรัพย์ทั่วไป SME ทุกประเภท | นิยมมากที่สุด |

| ตามจำนวนผลผลิต | สะท้อนการใช้งานจริง | เครื่องจักรที่ใช้งานไม่สม่ำเสมอ | นิยมในโรงงาน |

| ยอดลดลงสองเท่า | หักค่าเสื่อมเยอะในปีแรก | สินทรัพย์เทคโนโลยี | น้อย |

| ผลรวมจำนวนปี | หักค่าเสื่อมเยอะในปีแรก | สินทรัพย์ที่เสื่อมค่าเร็ว | น้อยมาก |

ถ้าต้องการลองคำนวณค่าเสื่อมราคาเอง ใช้ โปรแกรมคำนวณค่าเสื่อมราคาฟรี ของเรา ใส่ราคาทุน มูลค่าซาก และอายุการใช้งาน ระบบจะคำนวณค่าเสื่อมราคาให้ทันที

หลายคนสับสนระหว่าง 3 คำนี้ ทั้ง 3 คำเกี่ยวกับการลดมูลค่าสินทรัพย์ แต่ใช้ในสถานการณ์ที่แตกต่างกัน (ดูเพิ่มเติมเรื่อง ค่าตัดจำหน่าย)

| รายการ | ค่าเสื่อมราคา (Depreciation) | ค่าตัดจำหน่าย (Amortization) | ค่าด้อยค่า (Impairment) |

|---|---|---|---|

| ใช้กับ | สินทรัพย์มีตัวตน (อาคาร รถ เครื่องจักร) | สินทรัพย์ไม่มีตัวตน (โปรแกรม สิทธิบัตร) | สินทรัพย์ทุกประเภท |

| ลักษณะ | ทยอยตัดตามอายุใช้งาน สม่ำเสมอ | ทยอยตัดตามอายุใช้งาน สม่ำเสมอ | ตัดครั้งเดียวเมื่อพบว่ามูลค่าลดลง |

| เวลา | บันทึกทุกงวดบัญชี | บันทึกทุกงวดบัญชี | บันทึกเมื่อมีสัญญาณด้อยค่า |

| ตัวอย่าง | รถบรรทุก 1 ล้าน ตัดปีละ 200,000 | โปรแกรม ERP 500,000 ตัดปีละ 100,000 | อาคารถูกน้ำท่วมเสียหาย มูลค่าลดลง |

เมื่อถึงสิ้นเดือนหรือสิ้นปี นักบัญชีจะบันทึกรายการปรับปรุง (Adjusting Entry) สำหรับค่าเสื่อมราคา การบันทึกนี้เป็นส่วนหนึ่งของขั้นตอนการปิดบัญชี

ตัวอย่าง: บริษัทซื้อเครื่องจักรราคา 600,000 บาท มูลค่าซาก 0 บาท อายุ 5 ปี คิดวิธีเส้นตรง ค่าเสื่อมปีละ 120,000 บาท

การบันทึก:

ค่าเสื่อมราคาสะสม (Accumulated Depreciation) จะแสดงเป็นตัวหักจากราคาทุนสินทรัพย์ในงบแสดงฐานะการเงิน ทำให้เห็นมูลค่าตามบัญชี (Book Value) ที่เหลืออยู่

หลังจากใช้งานไป 3 ปี:

กรมสรรพากรกำหนดอัตราค่าเสื่อมราคาสูงสุดที่กิจการสามารถนำไปหักเป็นค่าใช้จ่ายทางภาษีได้ ตาม พ.ร.ฎ. ฉบับที่ 145 พ.ศ. 2527 ถ้ากิจการคิดค่าเสื่อมสูงกว่าอัตราที่กำหนด ส่วนที่เกินจะถูกบวกกลับเมื่อคำนวณภาษีเงินได้นิติบุคคล (อัตราเหล่านี้ตรงกับที่ PwC Thailand Tax Summaries สรุปไว้ในหมวด Depreciation deductions)

| ประเภทสินทรัพย์ | อัตราสูงสุด (% ต่อปี) | อายุใช้งานขั้นต่ำ (ปี) |

|---|---|---|

| อาคารถาวร | 5% | 20 |

| อาคารชั่วคราว | 100% | 1 |

| ต้นทุนเพื่อการได้มาซึ่งสิทธิการเช่า | 100% ÷ จำนวนปีตามสัญญาเช่า | ตามสัญญา |

| ต้นทุนเพื่อการได้มาซึ่งแหล่งทรัพยากรธรรมชาติ | 5% | 20 |

| ทรัพย์สินอื่น (เครื่องจักร รถ เฟอร์นิเจอร์ คอมพิวเตอร์) | 20% | 5 |

กรณีพิเศษที่หักค่าเสื่อมเร่งได้: SME ที่มีสินทรัพย์รวมไม่เกิน 200 ล้านบาทและมีลูกจ้างไม่เกิน 200 คน สามารถหักค่าเสื่อมราคาเร่งสำหรับคอมพิวเตอร์ได้ 40% ในปีแรก ส่วนที่เหลือทยอยตัดตามปกติ (ตามพระราชกฤษฎีกา ว่าด้วยการหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน มาตรา 4 จัตวา) นอกจากนี้ EY Worldwide Capital and Fixed Assets Guide 2025 ยืนยันว่า SME ที่เข้าเกณฑ์ยังหักค่าเสื่อมเร่งได้สำหรับอาคารโรงงาน 25% และเครื่องจักร 40% ในวันที่ได้มา

จากประสบการณ์ลูกค้าของเรา ข้อผิดพลาดที่พบบ่อยมีดังนี้

1. ไม่จัดทำทะเบียนทรัพย์สิน

หลายธุรกิจซื้อสินทรัพย์มาใช้แต่ไม่มีทะเบียนบันทึกว่ามีอะไรบ้าง อยู่ที่ไหน สภาพเป็นอย่างไร พอถึงเวลาปิดบัญชีก็หาตัวตนสินทรัพย์ไม่เจอ หรือยอดในบัญชีไม่ตรงกับสิ่งที่มีอยู่จริง

2. คิดค่าเสื่อมราคาให้ที่ดิน

ที่ดินไม่เสื่อมสภาพจากการใช้งาน จึงไม่ต้องคิดค่าเสื่อมราคา ถ้าซื้อที่ดินพร้อมอาคาร ต้องแยกราคาทุนของที่ดินออกจากอาคาร แล้วคิดค่าเสื่อมเฉพาะส่วนอาคาร

3. ไม่ทบทวนอายุการใช้งานและมูลค่าซาก

ตามมาตรฐานการบัญชี กิจการต้องทบทวนอายุการใช้งานและมูลค่าซากอย่างน้อยปีละครั้ง ถ้าพบว่าเครื่องจักรอาจใช้ได้นานกว่าที่ประมาณไว้ ต้องปรับปรุงอายุการใช้งานใหม่

4. ยังคิดค่าเสื่อมให้สินทรัพย์ที่ไม่ได้ใช้งานแล้ว

ถ้าเครื่องจักรพังจนซ่อมไม่ได้หรือขายไปแล้ว ต้องหยุดคิดค่าเสื่อมราคาและพิจารณาตัดจำหน่าย ไม่ใช่ปล่อยให้ระบบคิดค่าเสื่อมต่อไปเรื่อย ๆ

5. ตัดค่าเสื่อมราคาเกินอัตราที่สรรพากรกำหนด

ทางบัญชีคุณอาจคิดค่าเสื่อมอัตราเท่าไหร่ก็ได้ตามนโยบาย แต่ทางภาษีสรรพากรมีเพดานสูงสุด ถ้าคิดเกิน ส่วนที่เกินต้อง “บวกกลับ” เมื่อคำนวณกำไรทางภาษี

ค่าเสื่อมราคาเป็นรายการปรับปรุงที่สำคัญในขั้นตอนการปิดบัญชี ก่อนส่งงบทดลองให้ผู้สอบบัญชี นักบัญชีต้องตรวจสอบให้แน่ใจว่า

ถ้าคุณไม่แน่ใจเรื่องค่าเสื่อมราคาหรือต้องการปิดงบการเงินให้ถูกต้อง ปรึกษาเราได้เลย ซิมเปิล บาลานซ์ ดูแลเรื่องบัญชีและภาษีให้ธุรกิจ SME ทั่วประเทศ

แชทปรึกษาเรื่องค่าเสื่อมราคาและปิดงบ

โทร: 092-853-5600

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | การกระจายต้นทุนสินทรัพย์ถาวรเป็นค่าใช้จ่ายตามอายุการใช้งาน |

| สินทรัพย์ที่คิดค่าเสื่อม | อาคาร เครื่องจักร ยานพาหนะ เครื่องใช้สำนักงาน (ไม่รวมที่ดิน) |

| วิธีคำนวณที่นิยม | วิธีเส้นตรง — ค่าเสื่อมเท่ากันทุกปี เช่น รถ 1 ล้าน อายุ 5 ปี = ปีละ 200,000 บาท |

| ผลต่อภาษี | ค่าเสื่อมราคาเป็นค่าใช้จ่ายที่หักภาษีได้ ช่วยลดกำไรสุทธิและภาษีที่ต้องจ่าย |

| กฎหมายกำหนด | พ.ร.ฎ. ฉบับที่ 145 กำหนดอัตราสูงสุดแต่ละประเภท เช่น อาคาร 5% รถ 20% ต่อปี |

ค่าเสื่อมราคา (Depreciation) ใช้กับสินทรัพย์ที่มีตัวตน เช่น อาคาร เครื่องจักร รถยนต์ ส่วนค่าตัดจำหน่าย (Amortization) ใช้กับสินทรัพย์ไม่มีตัวตน เช่น โปรแกรมคอมพิวเตอร์ สิทธิบัตร ลิขสิทธิ์ หลักการเหมือนกันคือกระจายต้นทุนออกเป็นค่าใช้จ่ายตามอายุการใช้งาน

เพราะที่ดินไม่เสื่อมสภาพจากการใช้งานและไม่มีอายุการใช้งานจำกัด ต่างจากอาคารหรือเครื่องจักรที่เสื่อมสภาพไปตามเวลา ดังนั้นตามมาตรฐานการบัญชี ที่ดินจึงไม่ต้องคิดค่าเสื่อมราคา แต่ต้องทดสอบการด้อยค่าหากมีสัญญาณว่ามูลค่าลดลง

ได้จริง ค่าเสื่อมราคาเป็นค่าใช้จ่ายทางบัญชีที่หักจากรายได้ก่อนคำนวณภาษีเงินได้นิติบุคคล ตัวอย่างเช่น ถ้าธุรกิจมีกำไร 1 ล้านบาท แต่มีค่าเสื่อมราคา 200,000 บาท กำไรสุทธิที่ต้องเสียภาษีจะเหลือ 800,000 บาท ทำให้ภาษี 20% ลดลงจาก 200,000 เหลือ 160,000 บาท ประหยัดได้ 40,000 บาท

สูตรคือ (ราคาทุน - มูลค่าซาก) ÷ อายุการใช้งาน = ค่าเสื่อมราคาต่อปี ตัวอย่าง ซื้อรถกระบะราคา 800,000 บาท มูลค่าซาก 100,000 บาท อายุการใช้งาน 5 ปี ค่าเสื่อมราคาต่อปี = (800,000 - 100,000) ÷ 5 = 140,000 บาทต่อปี หรือเดือนละ 11,667 บาท

ธุรกิจ SME ส่วนใหญ่ใช้วิธีเส้นตรง (Straight-Line Method) เพราะคำนวณง่าย ค่าเสื่อมเท่ากันทุกปี และเป็นวิธีที่สรรพากรยอมรับโดยทั่วไป แต่ถ้าเป็นธุรกิจที่ใช้เครื่องจักรหนักไม่เท่ากันในแต่ละปี อาจเลือกวิธีตามจำนวนผลผลิตจะสะท้อนการใช้งานจริงมากกว่า

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี