เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

ส่วนของเจ้าของ คือ มูลค่าสุทธิของกิจการที่เหลือหลังจากเอาสินทรัพย์ทั้งหมดมาหักหนี้สินทั้งหมดออก พูดง่าย ๆ คือส่วนที่เจ้าของธุรกิจเป็นเจ้าของจริง ๆ หลังจ่ายหนี้หมดแล้ว

ส่วนของเจ้าของ (Owner’s Equity) คือ มูลค่าสุทธิของกิจการที่เหลือหลังจากนำสินทรัพย์ทั้งหมดมาหักหนี้สินทั้งหมดออก ถ้าคุณเป็นเจ้าของธุรกิจ ตัวเลขนี้บอกว่าคุณเป็นเจ้าของมูลค่าจริง ๆ เท่าไหร่ หลังชำระหนี้ทั้งหมดแล้ว

ส่วนของเจ้าของ คือ ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังหักหนี้สินทั้งสิ้นแล้ว (ตามกรอบแนวคิดสำหรับการรายงานทางการเงิน สภาวิชาชีพบัญชีฯ)

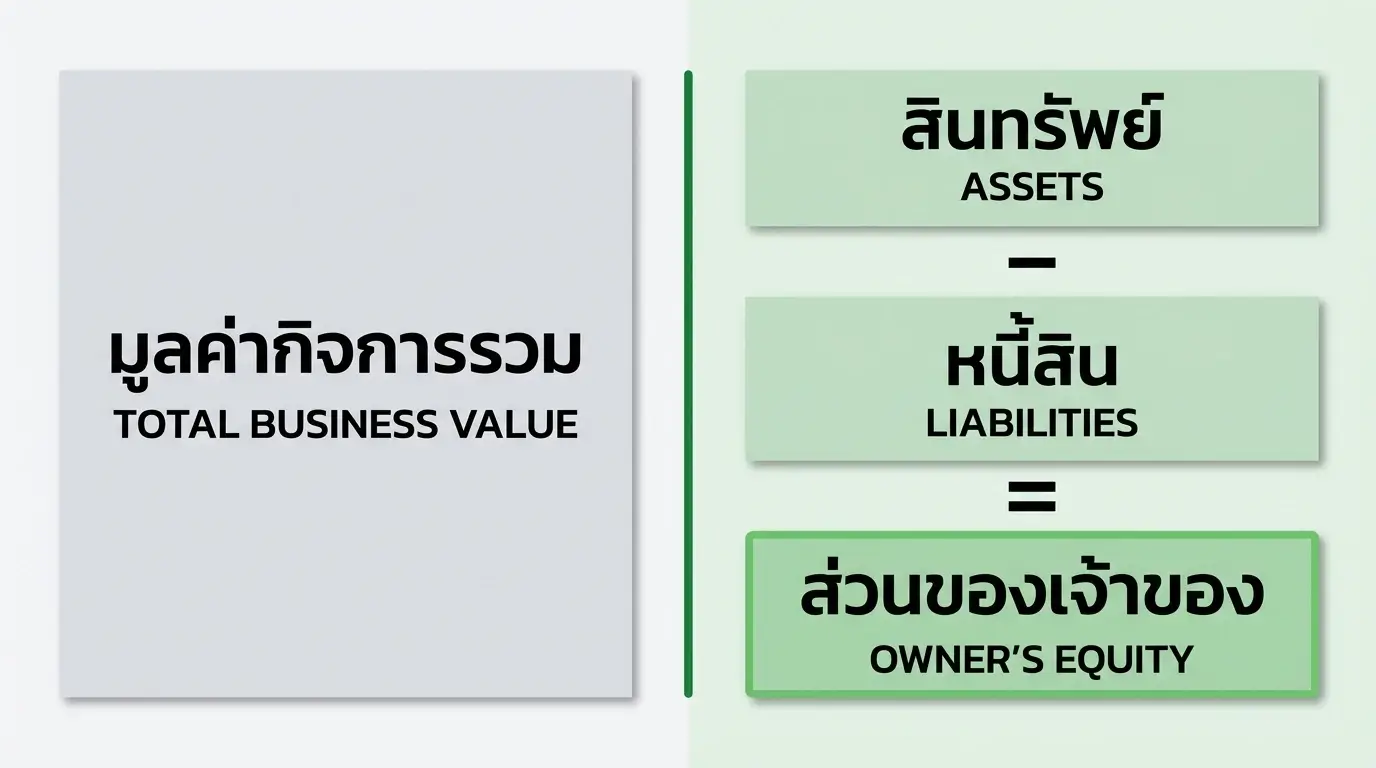

มาจากสมการบัญชี ซึ่งเป็นหัวใจของระบบบัญชีทั้งหมด

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

จัดสมการใหม่ก็คือ

ส่วนของเจ้าของ = สินทรัพย์ − หนี้สิน

แปลว่า ส่วนของเจ้าของอยู่ตรงข้ามกับหนี้สิน — หนี้สินคือส่วนที่เป็นของเจ้าหนี้ ส่วนของเจ้าของคือส่วนที่เป็นของเจ้าของจริง ๆ ทั้งสองอยู่ฝั่งขวาของงบดุล รวมกันต้องเท่ากับสินทรัพย์ฝั่งซ้าย

เช่น คุณเปิดร้านอาหารมีสินทรัพย์รวม 3,000,000 บาท (เงินสด อุปกรณ์ครัว สินค้าวัตถุดิบ) แต่มีหนี้สิน 1,800,000 บาท (เงินกู้ธนาคาร เจ้าหนี้การค้า) ส่วนของเจ้าของจะเท่ากับ 3,000,000 − 1,800,000 = 1,200,000 บาท ตัวเลขนี้คือมูลค่าที่คุณเป็นเจ้าของจริง ๆ

ส่วนของเจ้าของไม่ได้มีแค่ตัวเลขเดียว แต่ประกอบด้วยหลายส่วน ตามแต่ประเภทของกิจการ

ตามประกาศกรมพัฒนาธุรกิจการค้า (DBD) เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566 ส่วนของผู้ถือหุ้นประกอบด้วย

| รายการ | คำอธิบาย |

|---|---|

| ทุนจดทะเบียน | เงินทุนที่ระบุไว้ตอนจดทะเบียนบริษัท เช่น จดทะเบียนทุน 1,000,000 บาท |

| ทุนที่ออกและชำระแล้ว | เงินที่ผู้ถือหุ้นจ่ายจริง ๆ แล้ว อาจน้อยกว่าทุนจดทะเบียน |

| ส่วนเกินมูลค่าหุ้น | ส่วนต่างระหว่างราคาขายหุ้นกับราคาที่ตราไว้ เช่น หุ้นพาร์ 100 บาท ขายได้ 150 บาท ส่วนเกิน 50 บาทต่อหุ้นอยู่ตรงนี้ |

| กำไรสะสม | กำไรที่บริษัทสะสมมาตั้งแต่เปิดกิจการ หักเงินปันผลที่จ่ายไปแล้ว |

| องค์ประกอบอื่นของส่วนของผู้ถือหุ้น | เช่น ผลต่างจากการแปลงค่างบการเงิน กำไรขาดทุนเบ็ดเสร็จอื่น |

| รายการ | คำอธิบาย |

|---|---|

| ทุนของผู้เป็นหุ้นส่วน | เงินที่หุ้นส่วนแต่ละคนนำมาลงทุน |

| ถอนใช้ส่วนตัว | เงินที่หุ้นส่วนถอนออกไปใช้ (หักจากทุน) |

| กำไร (ขาดทุน) สะสม | กำไรสะสมของห้างทั้งหมด |

โครงสร้างง่ายที่สุด มีแค่ ทุนของเจ้าของ + กำไรสะสม − ถอนใช้ส่วนตัว

หลายคนสับสนระหว่างสองคำนี้ จริง ๆ แล้วเป็นแนวคิดเดียวกัน แต่ใช้เรียกต่างกันตามประเภทกิจการ

| ส่วนของเจ้าของ (Owner’s Equity) | ส่วนของผู้ถือหุ้น (Shareholders’ Equity) | |

|---|---|---|

| ใช้กับ | กิจการเจ้าของคนเดียว / หจก. | บริษัทจำกัด / บริษัทมหาชน |

| ผู้มีสิทธิ์ | เจ้าของหรือหุ้นส่วน | ผู้ถือหุ้น |

| ถอนเงิน | ถอนใช้ส่วนตัวได้ (Drawing) | จ่ายเป็นเงินปันผล (Dividend) |

| มาตรฐานบัญชี | NPAEs (มาตรฐานสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ — ใช้กับทั้ง หจก. และ บจก. ที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์) | NPAEs เช่นกัน สำหรับ บจก. ทั่วไป / TFRS เฉพาะบริษัทมหาชนที่จดทะเบียนในตลาดหลักทรัพย์ |

ในทางปฏิบัติ ถ้าคุณเปิด หจก. หรือทำธุรกิจคนเดียว ใช้คำว่า “ส่วนของเจ้าของ” ถ้าเปิดบริษัทจำกัด ใช้ “ส่วนของผู้ถือหุ้น” แต่แก่นของเนื้อหาเหมือนกัน คือมูลค่าสุทธิที่เป็นของเจ้าของจริง ๆ

ลองคิดว่า คุณเปิดร้านขายของออนไลน์เป็น หจก. มีข้อมูล ณ สิ้นปี 2568 ดังนี้

สินทรัพย์:

หนี้สิน:

ส่วนของเจ้าของ = 1,000,000 − 400,000 = 600,000 บาท

ตัวเลข 600,000 บาทนี้คือมูลค่าที่คุณเป็นเจ้าของจริง ๆ ถ้าคุณปิดกิจการวันนี้ ขายสินทรัพย์ทุกอย่างแล้วจ่ายหนี้หมด คุณจะเหลือเงินประมาณ 600,000 บาท

ส่วนของเจ้าของเป็นตัวเลขที่ธนาคาร นักลงทุน และคู่ค้าดูเป็นอันดับแรกเพื่อวัดความแข็งแรงของธุรกิจ

1. ธนาคารใช้ประเมินสินเชื่อ

เมื่อคุณขอกู้เงินทำธุรกิจ ธนาคารจะดูอัตราส่วนหนี้สินต่อส่วนของเจ้าของ (D/E Ratio) คือ เอาหนี้ทั้งหมดหารด้วยส่วนของเจ้าของ ถ้า D/E สูงเกินไป เช่น หนี้ 5 ล้าน ส่วนของเจ้าของแค่ 1 ล้าน (D/E = 5 เท่า) ธนาคารมีโอกาสไม่อนุมัติ เพราะธุรกิจพึ่งเงินกู้มากเกินไป

2. บอกว่าธุรกิจสร้างความมั่งคั่งได้จริงไหม

ถ้าส่วนของเจ้าของเพิ่มขึ้นทุกปี แปลว่าธุรกิจทำกำไรได้จริงและสะสมมูลค่าให้เจ้าของ แต่ถ้าลดลงเรื่อย ๆ แปลว่าธุรกิจกำลังกินทุนตัวเอง ต้องรีบแก้ไข

3. ส่วนของเจ้าของติดลบ = สัญญาณอันตราย

ถ้าหนี้สินมากกว่าสินทรัพย์ ส่วนของเจ้าของจะติดลบ พูดง่าย ๆ คือแม้ขายทุกอย่างก็ยังไม่พอจ่ายหนี้ ในทางกฎหมาย ผู้บริหารต้องเปิดเผยเรื่องนี้ในหมายเหตุประกอบงบการเงิน และผู้สอบบัญชีรับอนุญาต (CPA) ต้องแจ้งในรายงานของผู้สอบบัญชี (ตามมาตรฐานการสอบบัญชี รหัส 570 เรื่องการดำเนินงานต่อเนื่อง)

4. ใช้ในการปิดงบการเงิน

ตอนปิดงบประจำปี นักบัญชีต้องตรวจสอบว่าส่วนของเจ้าของในงบดุลถูกต้อง ตรงกับยอดทุนจดทะเบียน + กำไรสะสม + รายการอื่น ๆ ถ้ายอดไม่ตรง งบการเงินจะไม่ผ่านการตรวจสอบจากผู้สอบบัญชี และคุณต้องยื่นงบการเงินต่อ DBD (กรมพัฒนาธุรกิจการค้า) ภายในระยะเวลาที่กฎหมายกำหนด — สำหรับ หจก. คือภายใน 5 เดือนนับแต่วันปิดบัญชี ส่วน บจก. ต้องยื่นภายใน 1 เดือนหลังที่ประชุมใหญ่อนุมัติงบ (ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 11)

ส่วนของเจ้าของปรากฏใน 2 งบการเงินหลัก

งบดุล (งบแสดงฐานะการเงิน) — แสดงยอดคงเหลือ ณ วันสิ้นรอบบัญชี เช่น ณ 31 ธ.ค. 2568 ส่วนของเจ้าของมีเท่าไหร่ อยู่ฝั่งขวาล่างของงบดุล ใต้หนี้สิน

งบการเปลี่ยนแปลงส่วนของเจ้าของ — แสดงความเคลื่อนไหวตลอดรอบบัญชี เช่น เพิ่มทุนเท่าไหร่ กำไรสะสมเท่าไหร่ จ่ายปันผลเท่าไหร่ เป็นงบที่ต้องยื่นต่อ DBD ควบคู่กับงบดุลและงบกำไรขาดทุน (ตามประกาศกรมพัฒนาธุรกิจการค้า พ.ศ. 2566)

ไม่แยกเงินส่วนตัวออกจากเงินกิจการ — นี่คือข้อผิดพลาดอันดับ 1 ของ SME ไทย ถ้าเจ้าของถอนเงินจากบัญชีบริษัทไปใช้ส่วนตัวโดยไม่มีการบันทึกบัญชี ตัวเลขส่วนของเจ้าของในงบจะไม่ตรง ต้องบันทึกทุกครั้งว่าเป็นการถอนใช้ส่วนตัว (Drawing) เพื่อให้ยอดถูกต้องตอนปิดงบการเงิน

สับสนระหว่างทุนจดทะเบียนกับเงินจริงในบัญชี — ทุนจดทะเบียน 1 ล้านบาท ไม่ได้แปลว่าบริษัทมีเงิน 1 ล้านบาท ทุนจดทะเบียนคือตัวเลขที่ระบุไว้ตอนจดทะเบียนบริษัทกับ DBD ส่วนเงินจริงที่ผู้ถือหุ้นจ่ายเข้ามาคือ “ทุนที่ชำระแล้ว” ซึ่งอาจน้อยกว่า

ไม่ตรวจสอบส่วนของเจ้าของก่อนปิดงบ — หลายธุรกิจปิดงบทุกปีแต่ไม่เคยดูว่าส่วนของเจ้าของเปลี่ยนแปลงยังไง กำไรสะสมตรงไหม มีรายการอะไรที่ยังไม่ได้บันทึก การกระทบยอดส่วนของเจ้าของก่อนปิดงบจะช่วยให้งบการเงินถูกต้องและผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาต

ให้ ซิมเปิล บาลานซ์ ช่วยดูแลงบการเงินให้ธุรกิจคุณ → ปรึกษาฟรี ไม่มีค่าใช้จ่าย

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | มูลค่าสุทธิของกิจการหลังหักหนี้สินทั้งหมด (สินทรัพย์ − หนี้สิน) |

| สูตรคำนวณ | ส่วนของเจ้าของ = สินทรัพย์ − หนี้สิน (จากสมการบัญชี) |

| องค์ประกอบหลัก | ทุนจดทะเบียน + กำไรสะสม + ส่วนเกินมูลค่าหุ้น (สำหรับ บจก.) |

| แสดงในงบ | งบดุล (ฝั่งขวาล่าง) และงบการเปลี่ยนแปลงส่วนของเจ้าของ |

| สัญญาณอันตราย | ส่วนของเจ้าของติดลบ = หนี้มากกว่าสินทรัพย์ |

| ธนาคารดูอะไร | D/E Ratio (หนี้สิน ÷ ส่วนของเจ้าของ) เพื่อประเมินสินเชื่อ |

แนวคิดเดียวกัน แต่ใช้เรียกต่างกันตามประเภทกิจการ ส่วนของเจ้าของ ใช้กับกิจการเจ้าของคนเดียวและห้างหุ้นส่วน ส่วนของผู้ถือหุ้น ใช้กับบริษัทจำกัดและมหาชน ทั้งสองคำหมายถึงมูลค่าสุทธิที่เจ้าของเป็นเจ้าของจริง ๆ หลังหักหนี้สิน

หมายความว่าธุรกิจมีหนี้สินมากกว่าสินทรัพย์ แม้ขายทุกอย่างก็จ่ายหนี้ไม่หมด เป็นสัญญาณอันตรายที่ผู้บริหารต้องเปิดเผยในหมายเหตุประกอบงบการเงิน และผู้สอบบัญชีต้องรายงานในรายงานของผู้สอบบัญชี (ตาม TSA 570) อาจทำให้ธนาคารไม่อนุมัติสินเชื่อ

มี 2 ทางหลัก คือ 1) เจ้าของลงทุนเพิ่มโดยนำเงินเข้ากิจการ เช่น เพิ่มทุน 500,000 บาท และ 2) ทำให้กิจการมีกำไรสุทธิ เพราะกำไรจะสะสมเป็นกำไรสะสมในส่วนของเจ้าของโดยอัตโนมัติ

แสดงใน 2 งบ คือ งบดุล (งบแสดงฐานะการเงิน) ที่แสดงยอดคงเหลือ ณ วันสิ้นรอบ และ งบการเปลี่ยนแปลงส่วนของเจ้าของ ที่แสดงรายละเอียดว่าเพิ่มขึ้นหรือลดลงจากอะไรบ้างตลอดทั้งปี

ตอนปิดงบประจำปี นักบัญชีต้องกระทบยอดส่วนของเจ้าของให้ถูกต้อง ตรวจว่าทุนจดทะเบียน กำไรสะสม และรายการถอนใช้ส่วนตัวบันทึกครบ ถ้ายอดไม่ตรง งบจะไม่ผ่านการตรวจสอบจากผู้สอบบัญชี

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี