เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

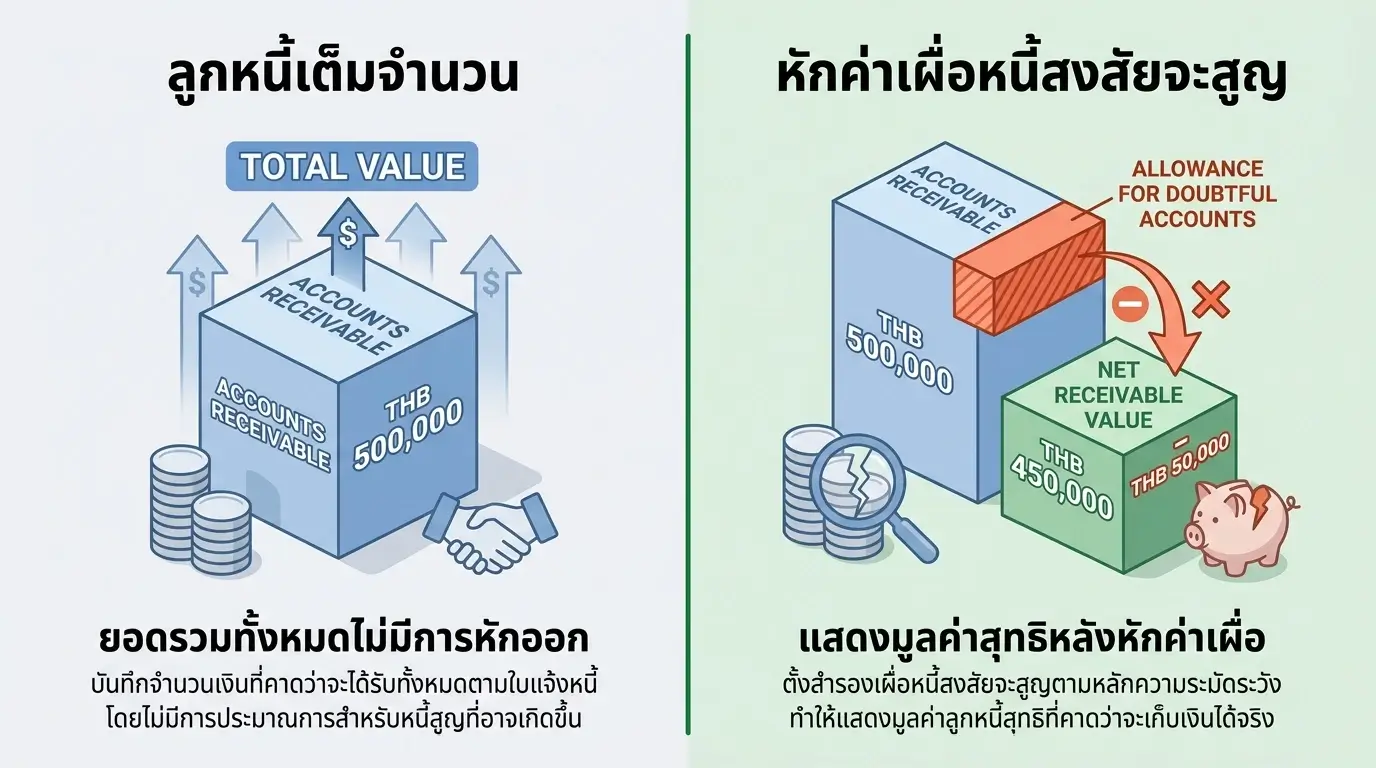

ค่าเผื่อหนี้สงสัยจะสูญ คือเงินสำรองที่กิจการตั้งหักจากลูกหนี้การค้า สำหรับลูกหนี้ที่คาดว่าจะเก็บเงินไม่ได้ ทำให้งบการเงินสะท้อนมูลค่าลูกหนี้สุทธิที่คาดว่าจะได้รับจริง

ค่าเผื่อหนี้สงสัยจะสูญ (Allowance for Doubtful Accounts) คือเงินสำรองที่บริษัทตั้งหักจากลูกหนี้การค้า สำหรับลูกหนี้ที่คาดว่าจะเก็บเงินไม่ได้ในอนาคต ตัวเลขลูกหนี้สุทธิในงบการเงินจะเท่ากับยอดลูกหนี้รวม หักด้วยค่าเผื่อนี้ ทำให้สะท้อนมูลค่าที่คาดว่าจะได้รับจริง ไม่แสดงตัวเลขสูงเกินจริง เป็นไปตามหลักความระมัดระวัง (Prudence Concept) ของมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (NPAEs — มาตรฐานบัญชีสำหรับ SME ไทย)

ค่าเผื่อหนี้สงสัยจะสูญเป็นบัญชีปรับมูลค่า (Contra Asset) ที่อยู่คู่กับลูกหนี้การค้าในงบฐานะการเงิน หน้าที่คือปรับยอดลูกหนี้ให้ต่ำลง เพื่อให้ใกล้เคียงมูลค่าที่คาดว่าจะเก็บเงินได้ตามความเป็นจริง

ในแง่ประเภทบัญชี ค่าเผื่อหนี้สงสัยจะสูญจัดอยู่ในหมวดสินทรัพย์ แต่มียอดคงเหลือด้านเครดิต (ตรงข้ามกับสินทรัพย์ทั่วไปที่มียอดด้านเดบิต) เพราะทำหน้าที่หักออกจากลูกหนี้การค้าซึ่งเป็นสินทรัพย์หมุนเวียน

ต่างจาก “หนี้สูญ” อย่างไร — หนี้สูญ (Bad Debt Write-off) คือการตัดลูกหนี้ออกเมื่อยืนยันแล้วว่าจะไม่สามารถเก็บเงินได้ ส่วนค่าเผื่อหนี้สงสัยจะสูญเป็นการประมาณการล่วงหน้า ยังไม่ได้ตัดลูกหนี้ออกจากบัญชี สองคำนี้เป็นคนละรายการ อย่าเข้าใจผิดว่าเป็นเรื่องเดียวกัน

การตั้งค่าเผื่อหนี้สงสัยจะสูญเป็นข้อกำหนดทางบัญชีด้วยเหตุผล 3 ข้อ

ในงบฐานะการเงิน (Balance Sheet) แสดงอยู่ฝั่งสินทรัพย์ ในหมวดสินทรัพย์หมุนเวียน โดยเขียนเป็นตัวเลขในวงเล็บใต้ลูกหนี้การค้า

| รายการ | จำนวน (บาท) |

|---|---|

| ลูกหนี้การค้า | 5,000,000 |

| หัก: ค่าเผื่อหนี้สงสัยจะสูญ | (250,000) |

| ลูกหนี้การค้าสุทธิ | 4,750,000 |

ในงบกำไรขาดทุน (Income Statement) บัญชีคู่คือ “หนี้สงสัยจะสูญ” (Bad Debt Expense) แสดงเป็นค่าใช้จ่ายในหมวดค่าใช้จ่ายในการบริหาร ตามรูปแบบรายการย่อที่ DBD กำหนดในประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566

คูณยอดขายเชื่อด้วยอัตราร้อยละที่อิงจากประวัติหนี้สูญในอดีต

ตัวอย่าง ธุรกิจค้าส่งมียอดขายเชื่อปีนี้ 20 ล้านบาท ประวัติหนี้สูญเฉลี่ย 2% → ตั้งค่าเผื่อฯ เพิ่ม 400,000 บาท

เหมาะกับธุรกิจที่มีประวัติหนี้สูญสม่ำเสมอปีต่อปี

คูณยอดลูกหนี้คงเหลือ ณ วันสิ้นงวดด้วยอัตราร้อยละ ได้ยอดค่าเผื่อฯ ที่ “ต้องมี” แล้วปรับจากยอดปัจจุบัน

ตัวอย่าง ลูกหนี้คงเหลือ 5 ล้านบาท อัตรา 5% → ค่าเผื่อฯ ต้องเท่ากับ 250,000 บาท ถ้าปัจจุบันมีอยู่แล้ว 150,000 บาท → ตั้งเพิ่มอีก 100,000 บาท

แบ่งลูกหนี้ตามอายุหนี้ และใช้อัตราสูญที่ต่างกันในแต่ละกลุ่ม จะเป็นวิธีที่แม่นยำที่สุด

| อายุหนี้ | ยอด (บาท) | อัตราสูญ | ค่าเผื่อ (บาท) |

|---|---|---|---|

| ไม่เกิน 30 วัน | 3,000,000 | 1% | 30,000 |

| 31-60 วัน | 1,200,000 | 3% | 36,000 |

| 61-90 วัน | 500,000 | 10% | 50,000 |

| เกิน 90 วัน | 300,000 | 50% | 150,000 |

| รวม | 5,000,000 | 266,000 |

เหมาะกับธุรกิจที่ลูกค้ามีระยะเวลาชำระต่างกันชัดเจน เช่น ร้านวัสดุก่อสร้าง โรงงานผลิต คลินิกความงามที่ให้เครดิตลูกค้าองค์กร

วิเคราะห์ลูกหนี้ทีละราย ประเมินความสามารถชำระจากข้อมูลจริงของลูกค้าแต่ละราย เช่น สถานะธุรกิจ ประวัติการชำระ สถานะคดีฟ้องร้อง

TFRS for NPAEs ระบุวิธีนี้เป็นหนึ่งในวิธีที่ยอมรับได้ เหมาะกับธุรกิจที่มีลูกหนี้จำนวนไม่มากรายแต่ยอดต่อรายสูง เช่น ธุรกิจรับเหมาก่อสร้าง ที่ปรึกษา คลินิกเฉพาะทาง

ตอนตั้งค่าเผื่อฯ ปลายปี: ร้านค้าออนไลน์แห่งหนึ่งคำนวณว่าต้องตั้งค่าเผื่อฯ เพิ่ม 200,000 บาท

ตอนตัดเป็นหนี้สูญจริง: ภายหลัง ลูกหนี้รายหนึ่งยืนยันแล้วว่าเก็บไม่ได้ 80,000 บาท

หากลูกหนี้กลับมาจ่ายภายหลัง:

| หัวข้อ | ค่าเผื่อหนี้สงสัยจะสูญ | ค่าเผื่อผลขาดทุนด้านเครดิต (ECL) |

|---|---|---|

| มาตรฐานที่ใช้ | TFRS for NPAEs (ฉบับปรับปรุง 2565) | TFRS 9 |

| ใช้กับ | SME ทั่วไป (NPAEs) | บริษัทมหาชน (PAEs) |

| แนวคิด | ประมาณจากประสบการณ์ในอดีต | รวม Forward-looking Information |

| วิธีคำนวณ | 3 วิธีข้างต้น | Simplified Model / General Model |

| จุดรับรู้ | เมื่อมีหลักฐานว่าจะเก็บไม่ได้ | รับรู้ตั้งแต่วันแรกที่เกิดลูกหนี้ |

ถ้าบริษัทของคุณเป็น SME มาตรฐาน NPAEs ใช้ “ค่าเผื่อหนี้สงสัยจะสูญ” ได้ตามปกติ ไม่ต้องเปลี่ยนเป็น ECL แต่ถ้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ หรือเลือกใช้ TFRS เต็มชุด ต้องเปลี่ยนไปใช้ ค่าเผื่อผลขาดทุนด้านเครดิต (ECL) แทน

ค่าเผื่อหนี้สงสัยจะสูญเป็น “ค่าใช้จ่ายทางบัญชี” แต่ ไม่เป็นรายจ่ายทางภาษี โดยอัตโนมัติ

ตามประมวลรัษฎากร มาตรา 65 ทวิ (9) กิจการจะนำหนี้สูญไปหักเป็นรายจ่ายทางภาษีได้ต่อเมื่อตัดเป็นหนี้สูญจริง และต้องเข้าเงื่อนไขที่กำหนดในกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) และที่แก้ไขเพิ่มเติม (ปัจจุบันถูกแก้ไขโดยกฎกระทรวง ฉบับที่ 374 พ.ศ. 2564)

ผลคือ ปลายปีตอนตั้งค่าเผื่อฯ ไว้ ทางบัญชีบันทึกเป็นค่าใช้จ่ายแล้ว แต่ตอนคำนวณภาษีต้อง “บวกกลับ” เพิ่มในกำไรสุทธิเพื่อคำนวณภาษีเงินได้นิติบุคคล (CIT) ทำให้เกิดผลแตกต่างชั่วคราวระหว่างกำไรทางบัญชีกับกำไรทางภาษี ซึ่งเป็นหนึ่งในสาเหตุที่ตอนยื่น ภ.ง.ด.50 ต้องทำรายการปรับกระทบยอด

อยากตั้งค่าเผื่อหนี้สงสัยจะสูญให้ถูกต้องทั้งทางบัญชีและภาษี ให้ ซิมเปิล บาลานซ์ ดูแลการปิดงบปลายปีของคุณ → ปรึกษาฟรีผ่าน Messenger m.me/simplebalanceaccounting

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ประเภทบัญชี | บัญชีปรับมูลค่า (Contra Asset) — ยอดด้านเครดิต |

| ที่ตั้งในงบ | หักจากลูกหนี้การค้า ในหมวดสินทรัพย์หมุนเวียน |

| คู่บัญชี | Dr. หนี้สงสัยจะสูญ / Cr. ค่าเผื่อหนี้สงสัยจะสูญ |

| วิธีคำนวณ | 3 วิธี: % ยอดขายเชื่อ, % ลูกหนี้คงเหลือ, วิเคราะห์อายุลูกหนี้ |

| มาตรฐานอ้างอิง | TFRS for NPAEs สำหรับ SME, TFRS 9 (ECL) สำหรับมหาชน |

| ภาษี | ไม่เป็นรายจ่ายทางภาษีจนกว่าจะตัดเป็นหนี้สูญจริง ตามมาตรา 65 ทวิ (9) |

ค่าเผื่อหนี้สงสัยจะสูญคือการประมาณเงินสำรองล่วงหน้าสำหรับลูกหนี้ที่คาดว่าจะเก็บไม่ได้ แสดงในงบดุลเป็นบัญชีปรับมูลค่า ส่วนหนี้สูญคือการตัดลูกหนี้ออกจริงเมื่อยืนยันแล้วว่าเก็บเงินไม่ได้ ค่าเผื่อฯ เป็นการคาดการณ์ หนี้สูญเป็นการยืนยันผลขาดทุนจริง

ไม่ได้ ค่าเผื่อหนี้สงสัยจะสูญเป็นค่าใช้จ่ายทางบัญชีเท่านั้น ไม่ใช่รายจ่ายทางภาษี ตอนยื่น ภ.ง.ด.50 ต้องบวกกลับเพิ่มในกำไรสุทธิ จะหักเป็นรายจ่ายได้เฉพาะเมื่อตัดเป็นหนี้สูญจริง ตามเงื่อนไขประมวลรัษฎากร มาตรา 65 ทวิ (9) และกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) และที่แก้ไขเพิ่มเติม

ไม่ต้อง บริษัท SME ที่ใช้มาตรฐาน NPAEs ยังใช้ค่าเผื่อหนี้สงสัยจะสูญตามวิธีเดิมได้ปกติ ค่าเผื่อผลขาดทุนด้านเครดิต (ECL) ใช้เฉพาะกิจการที่ใช้มาตรฐาน TFRS 9 ซึ่งส่วนใหญ่คือบริษัทจดทะเบียนในตลาดหลักทรัพย์และบริษัทที่เลือกใช้ TFRS เต็มชุด

บันทึก Dr. เงินสด/ธนาคาร Cr. ค่าเผื่อหนี้สงสัยจะสูญ หรือบันทึกเป็นรายได้อื่น ไม่ต้องย้อนไปกลับรายการเดิมที่บันทึกไว้แล้ว เพราะอยู่คนละงวดบัญชี ฝั่งภาษีถือเป็นรายได้ที่ต้องนำมารวมคำนวณภาษีในงวดที่รับเงิน

ไม่มีอัตรามาตรฐานตายตัว ขึ้นอยู่กับประสบการณ์เก็บหนี้ของแต่ละธุรกิจ ธุรกิจ B2B ทั่วไปอยู่ที่ 1-5% ของยอดลูกหนี้ ถ้าขายเงินเชื่อเยอะหรือลูกค้ามีเครดิตต่ำ อาจสูงถึง 5-10% วิธีวิเคราะห์อายุลูกหนี้ (Aging) จะแม่นยำที่สุด เพราะใช้อัตราที่ต่างกันตามอายุหนี้จริง

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี