เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

ลูกหนี้การค้าคือเงินที่ลูกค้าค้างชำระจากการซื้อสินค้าหรือบริการแบบเครดิต จัดเป็นสินทรัพย์หมุนเวียนในงบดุลที่แสดงว่าธุรกิจมีสิทธิเรียกเก็บเงินจากลูกค้าในอนาคต

ลูกหนี้การค้า (Trade Receivables / Accounts Receivable) คือเงินที่ลูกค้าค้างชำระจากการขายสินค้าหรือบริการแบบเครดิต ถ้าคุณขายของแล้วลูกค้ายังไม่จ่ายเงินทันที ยอดที่ค้างอยู่นั้นคือลูกหนี้การค้า จัดเป็นสินทรัพย์หมุนเวียนในงบดุลของกิจการ

ลูกหนี้การค้าคือจำนวนเงินที่ธุรกิจสามารถเรียกเก็บจากลูกค้า เนื่องจากขายสินค้าหรือให้บริการไปแล้วแต่ลูกค้ายังไม่ได้ชำระเงิน ตามประกาศกรมพัฒนาธุรกิจการค้า (DBD) เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566 ลูกหนี้การค้าต้องแสดงแยกเป็น 2 รายการในงบดุล ได้แก่ ลูกหนี้การค้า-กิจการที่เกี่ยวข้องกัน และลูกหนี้การค้า-กิจการอื่น

ในทางบัญชี ลูกหนี้การค้าเป็นส่วนหนึ่งของสินทรัพย์หมุนเวียน เพราะคาดว่าจะเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี หรือภายในรอบระยะเวลาบัญชี ตามมาตรฐานการรายงานทางการเงิน NPAEs (มาตรฐานบัญชีสำหรับ SME ที่ไม่ใช่บริษัทมหาชน) ลูกหนี้การค้าต้องบันทึกด้วยมูลค่าที่คาดว่าจะเก็บได้จริง หลังหักค่าเผื่อหนี้สงสัยจะสูญ

ตัวอย่างเช่น คุณเปิดร้านขายวัสดุก่อสร้าง ลูกค้ารับเหมาสั่งสินค้า 200,000 บาท ตกลงจ่ายภายใน 30 วัน ณ วันที่ส่งมอบสินค้า คุณบันทึก 200,000 บาทเป็นลูกหนี้การค้าในฝั่งสินทรัพย์หมุนเวียน และบันทึกรายได้ 200,000 บาทในงบกำไรขาดทุน

| รายการ | ลูกหนี้การค้า | ลูกหนี้อื่น |

|---|---|---|

| ที่มา | เกิดจากการขายสินค้า/บริการตามปกติ | เกิดจากธุรกรรมอื่นที่ไม่ใช่การค้าหลัก |

| ตัวอย่าง | ลูกค้าค้างชำระค่าสินค้า | เงินให้กู้ยืมพนักงาน, เงินมัดจำ, ภาษีที่ขอคืน |

| ตำแหน่งในงบดุล | สินทรัพย์หมุนเวียน | สินทรัพย์หมุนเวียน หรือ ไม่หมุนเวียน (ขึ้นกับระยะเวลา) |

| ความเกี่ยวข้องกับรายได้ | เกี่ยวข้องโดยตรงกับยอดขาย | ไม่เกี่ยวกับยอดขายหลัก |

ประกาศกรมพัฒนาธุรกิจการค้า พ.ศ. 2566 กำหนดให้แสดงลูกหนี้ทั้ง 2 ประเภทแยกจากกันในงบดุล เพื่อให้ผู้ใช้งบการเงินเห็นภาพชัดว่ารายการใดมาจากธุรกิจหลัก

ลูกหนี้การค้าแสดงอยู่ในงบแสดงฐานะการเงิน (งบดุล) ฝั่งสินทรัพย์หมุนเวียน โดยเรียงลำดับตามสภาพคล่อง ดังนี้

ตามมาตรฐาน NPAEs ลูกหนี้การค้าต้องแสดงเป็นยอดสุทธิ คือ ยอดลูกหนี้ทั้งหมดหักด้วยค่าเผื่อหนี้สงสัยจะสูญ ตัวอย่างเช่น ถ้าคุณมีลูกหนี้รวม 500,000 บาท แต่ประมาณการว่าจะเก็บไม่ได้ 25,000 บาท ยอดที่แสดงในงบดุลคือ 475,000 บาท

สมมติคุณเปิดบริษัทรับเหมาตกแต่งภายใน ในเดือนมกราคมคุณรับงาน 3 โปรเจกต์

| ลูกค้า | มูลค่างาน | เงื่อนไขชำระ | สถานะ ณ สิ้นเดือน |

|---|---|---|---|

| บริษัท A | 300,000 บาท | 30 วัน | ครบกำหนดแล้ว — ยังไม่จ่าย |

| ร้าน B | 150,000 บาท | 45 วัน | ยังไม่ครบกำหนด |

| คลินิก C | 80,000 บาท | 60 วัน | ยังไม่ครบกำหนด |

ลูกหนี้การค้ารวมของคุณ ณ สิ้นเดือน = 530,000 บาท แสดงในงบดุลเป็นสินทรัพย์หมุนเวียน

แต่บริษัท A เลยกำหนด 30 วันแล้ว ถ้าติดตามแล้วมีแนวโน้มจ่ายช้าหรืออาจไม่จ่าย คุณต้องตั้งค่าเผื่อหนี้สงสัยจะสูญสำหรับ 300,000 บาทนี้ ตามหลักความระมัดระวัง (ตามมาตรฐาน NPAEs เรื่องลูกหนี้)

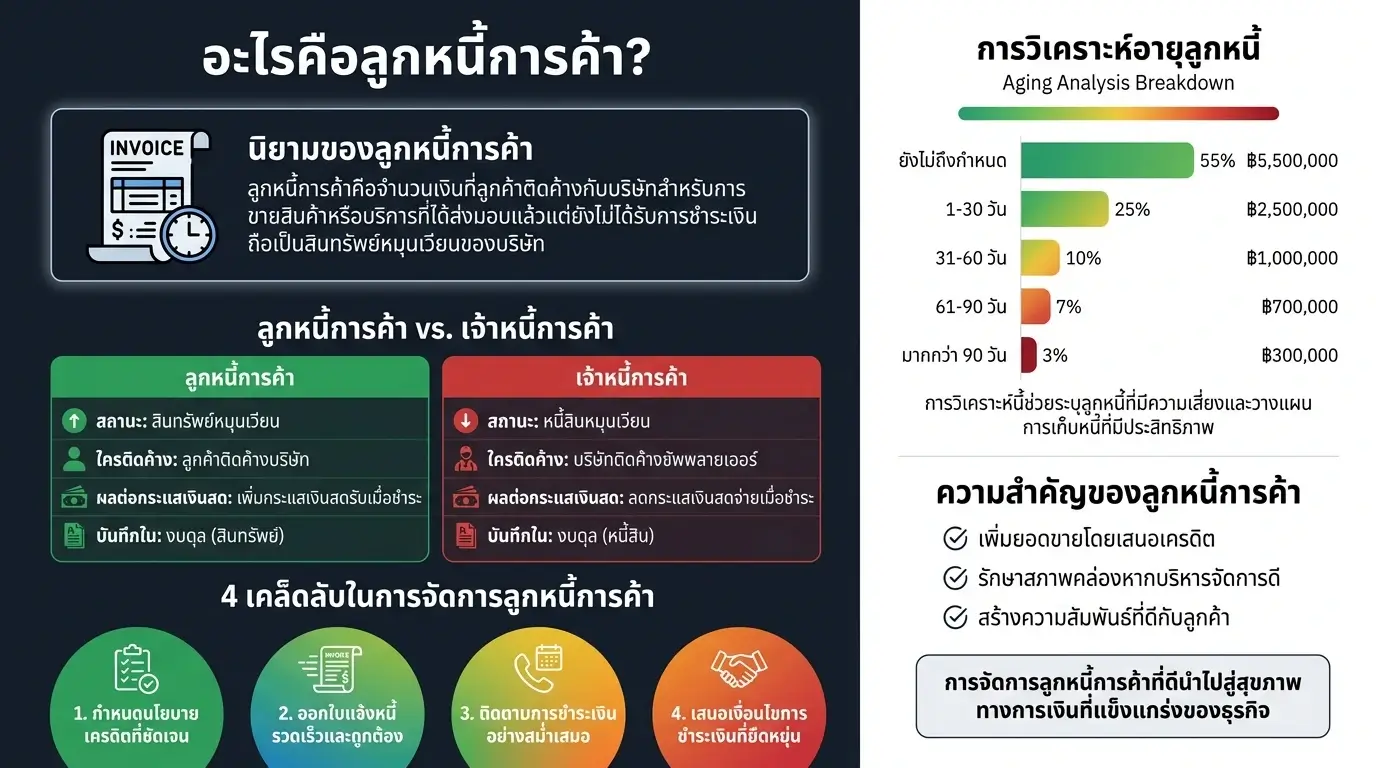

การวิเคราะห์อายุลูกหนี้เป็นเครื่องมือที่นักบัญชีใช้จัดกลุ่มลูกหนี้ตามระยะเวลาที่ค้างชำระ เพื่อประเมินว่าลูกหนี้รายใดมีความเสี่ยงเก็บเงินไม่ได้

| อายุลูกหนี้ | จำนวนเงิน | อัตราค่าเผื่อฯ | ค่าเผื่อหนี้สงสัยจะสูญ |

|---|---|---|---|

| ยังไม่ครบกำหนด | 230,000 บาท | 1% | 2,300 บาท |

| เกิน 1-30 วัน | 300,000 บาท | 5% | 15,000 บาท |

| เกิน 31-60 วัน | 0 บาท | 10% | 0 บาท |

| เกิน 61-90 วัน | 0 บาท | 30% | 0 บาท |

| เกิน 90 วัน | 0 บาท | 100% | 0 บาท |

| รวม | 530,000 บาท | 17,300 บาท |

ลูกหนี้สุทธิที่แสดงในงบดุล = 530,000 – 17,300 = 512,700 บาท

ยิ่งลูกหนี้ค้างชำระนานเท่าไหร่ อัตราค่าเผื่อหนี้สงสัยจะสูญก็ยิ่งสูง หากเกิน 90 วัน ส่วนใหญ่จะตั้งค่าเผื่อ 100% เพราะโอกาสเก็บได้มีน้อยมาก

ลูกหนี้การค้าส่งผลต่อธุรกิจ SME โดยตรงใน 3 เรื่อง

สภาพคล่อง — ลูกหนี้การค้าเป็นส่วนหนึ่งของสูตร Current Ratio (อัตราส่วนสภาพคล่อง) คือ สินทรัพย์หมุนเวียนหารด้วยหนี้สินหมุนเวียน ถ้าลูกหนี้เพิ่มขึ้นเรื่อย ๆ แต่ไม่สามารถเก็บเงินได้ สภาพคล่องจะดูดีบนกระดาษแต่เงินสดจริงอยู่ไหนก่อนนะ

กำไรสุทธิ — ค่าเผื่อหนี้สงสัยจะสูญเป็นค่าใช้จ่ายในงบกำไรขาดทุน ยิ่งตั้งค่าเผื่อฯ สูงเท่าไหร่ กำไรสุทธิยิ่งลดลง ตัวอย่างเช่น ธุรกิจมียอดขาย 5 ล้านบาท มีลูกหนี้ค้างชำระเกิน 90 วันอยู่ 500,000 บาท ต้องตั้งค่าเผื่อ 500,000 บาท ทำให้กำไรหายไปทันที

การยื่นงบ DBD — เมื่อถึงรอบปิดงบการเงิน นักบัญชีต้องตรวจสอบยอดลูกหนี้การค้าให้ตรงกับเอกสาร และกระทบยอดกับรายได้ที่บันทึกไว้ ถ้ายอดไม่ตรง ผู้สอบบัญชีรับอนุญาต (CPA — นักบัญชีที่ได้รับใบอนุญาตจากสภาวิชาชีพบัญชี ทำหน้าที่ตรวจสอบและรับรองงบการเงิน) อาจแสดงความเห็นอย่างมีเงื่อนไขในงบ

ปัญหาเก็บเงินไม่ได้ตามกำหนดเป็นเรื่องที่ SME เจอบ่อยที่สุด วิธีแก้ไขมีดังนี้

ก่อนขายเชื่อให้ลูกค้ารายใหม่ ควรตรวจสอบประวัติการชำระเงินก่อน จากประสบการณ์ลูกค้าของเรา ร้านค้าที่ให้เครดิตโดยไม่ตรวจสอบมักมีหนี้สูญเฉลี่ย 5-8% ของยอดขาย

ระบุในใบแจ้งหนี้ว่าต้องจ่ายภายในกี่วัน เงื่อนไขที่นิยมคือ 30 วัน (Net 30) สำหรับลูกค้าใหม่อาจเริ่มที่ 15 วันก่อน แล้วค่อยขยายเวลาหากมีประวัติดี

เช่น ให้ส่วนลด 2% ถ้าจ่ายภายใน 10 วัน (เงื่อนไข 2/10, Net 30) ถ้าลูกค้าซื้อ 100,000 บาท จ่ายภายใน 10 วัน จ่ายแค่ 98,000 บาท คุณเสียส่วนลด 2,000 บาท แต่ได้เงินเร็วขึ้น 20 วัน

ตั้งระบบแจ้งเตือนอัตโนมัติเมื่อใกล้ครบกำหนดชำระ อย่ารอจนเลยกำหนดแล้วค่อยติดตาม

ลูกหนี้การค้ายุ่งยาก ให้ ซิมเปิล บาลานซ์ ดูแลบัญชีและงบการเงินให้ธุรกิจคุณ → ปรึกษาฟรีผ่าน Messenger

โทรปรึกษา: 092-853-5600

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | เงินที่ลูกค้าค้างชำระจากการซื้อสินค้า/บริการแบบเครดิต |

| ตำแหน่งในงบดุล | สินทรัพย์หมุนเวียน — แสดงเป็นยอดสุทธิหลังหักค่าเผื่อหนี้สงสัยจะสูญ |

| ระยะเวลาเครดิตปกติ | 30-90 วัน ขึ้นอยู่กับเงื่อนไขที่ตกลงกับลูกค้า |

| มาตรฐานที่เกี่ยวข้อง | NPAEs เรื่องลูกหนี้ และประกาศ DBD พ.ศ. 2566 |

| เครื่องมือบริหาร | Aging Analysis — จัดกลุ่มลูกหนี้ตามอายุค้างชำระเพื่อประเมินความเสี่ยง |

ลูกหนี้การค้าคือเงินที่ลูกค้าค้างจ่ายให้คุณ ส่วนเจ้าหนี้การค้าคือเงินที่คุณค้างจ่ายให้ซัพพลายเออร์ ลูกหนี้อยู่ฝั่งสินทรัพย์ เจ้าหนี้อยู่ฝั่งหนี้สิน ทั้งคู่แสดงในงบดุลเหมือนกันแต่อยู่คนละด้าน

ลูกหนี้การค้าจัดอยู่ในหมวดสินทรัพย์หมุนเวียน (Current Assets) ภายใต้งบแสดงฐานะการเงิน ตามผังบัญชีจะอยู่ในหมวด 1 สินทรัพย์ เลขบัญชีเริ่มต้นด้วย 1

ค่าเผื่อหนี้สงสัยจะสูญคือจำนวนเงินที่ธุรกิจประมาณการว่าจะเก็บจากลูกหนี้ไม่ได้ ตาม NPAEs ต้องแสดงลูกหนี้ด้วยมูลค่าที่คาดว่าจะเก็บได้จริง การตั้งค่าเผื่อฯ ทำให้งบการเงินสะท้อนสถานะจริงของธุรกิจ

ถ้าติดตามแล้วมั่นใจว่าเก็บไม่ได้ ต้องตัดเป็นหนี้สูญ โดยเดบิตค่าเผื่อหนี้สงสัยจะสูญ เครดิตลูกหนี้การค้า ทางภาษีต้องมีหลักฐานการติดตามทวงถามตามมาตรา 65 ทวิ (9) ประมวลรัษฎากร จึงจะหักเป็นรายจ่ายทางภาษีได้

หมายความว่าธุรกิจอาจมีปัญหาเก็บเงิน อาจเป็นเพราะให้เครดิตยาวเกินไป ลูกค้าจ่ายช้า หรือมีลูกหนี้ที่เก็บไม่ได้สะสม ควรทำ Aging Analysis เพื่อหาสาเหตุโดยเร็ว

ทีม Simple Balance พร้อมให้คำปรึกษาฟรี ไม่มีค่าใช้จ่าย

ปรึกษาฟรี