เครื่องมือฟรี

ดูเครื่องมือทั้งหมดคำนวณภาษีและค่าปรับ

คำนวณภาษีเงินได้คำนวณ VAT และหัก ณ ที่จ่ายคำนวณค่าปรับส่งงบล่าช้าคำนวณภาษีป้ายคำนวณรอบปิดงบ

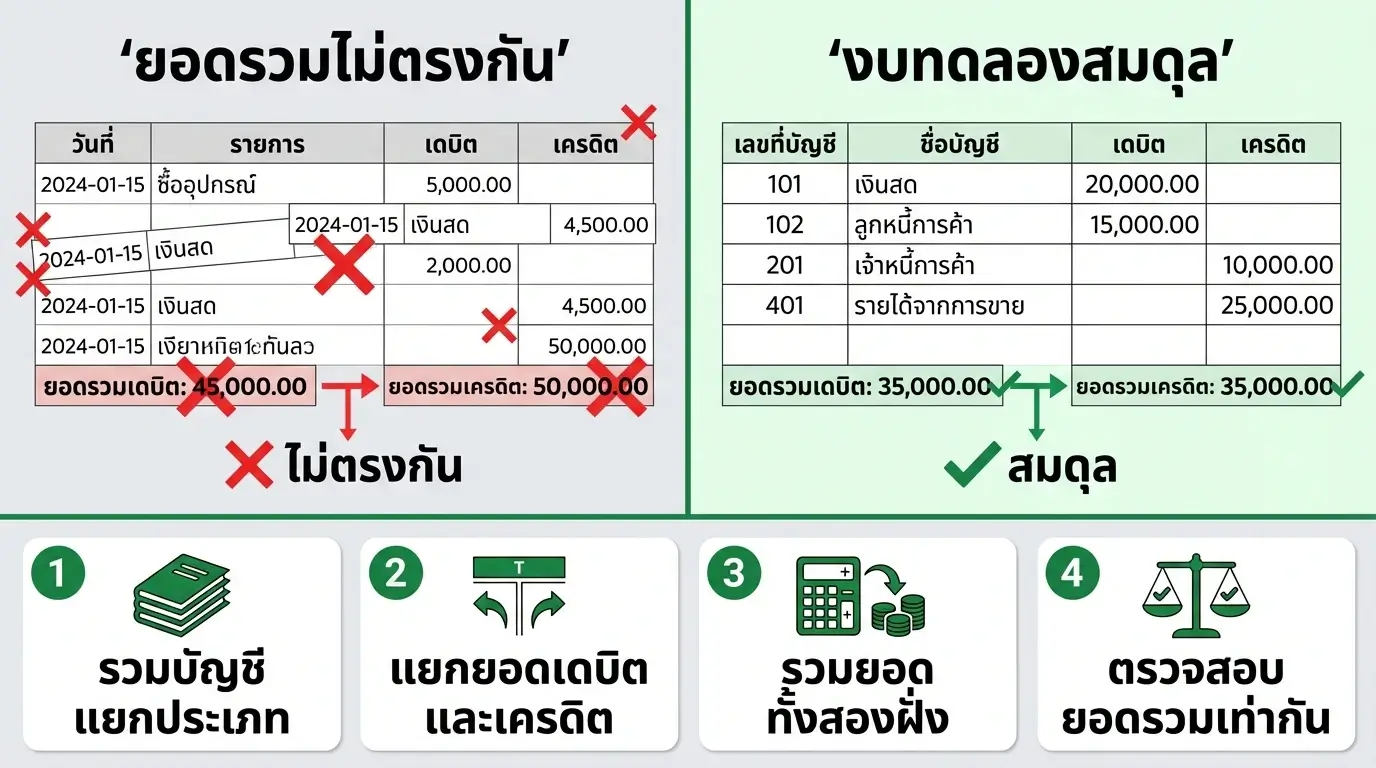

งบทดลอง คือ รายงานบัญชีที่สรุปยอดคงเหลือของบัญชีแยกประเภททุกบัญชี แยกเป็นฝั่งเดบิตและเครดิต เพื่อตรวจสอบว่าการบันทึกบัญชีถูกต้องก่อนจัดทำงบการเงิน

งบทดลอง คืออะไร — คือรายงานทางบัญชีที่รวบรวมยอดคงเหลือของบัญชีแยกประเภททุกบัญชี ณ วันที่กำหนด แล้วแยกแสดงเป็นช่องเดบิตกับเครดิต ถ้ายอดรวมทั้งสองฝั่งเท่ากัน แปลว่าการบันทึกบัญชีเบื้องต้นถูกต้องตามหลักบัญชีคู่ (Double Entry — ระบบที่ทุกรายการค้าต้องบันทึกทั้งด้านเดบิตและเครดิตเป็นจำนวนเท่ากัน) ถ้ายอดไม่เท่ากัน ต้องกลับไปหาจุดผิดพลาดก่อนปิดงบการเงิน

งบทดลองเป็นเครื่องมือตรวจสอบความถูกต้องของการบันทึกบัญชีที่สำคัญที่สุดก่อนปิดงบการเงิน

สมมติว่าคุณเปิดร้านขายของออนไลน์ มียอดขาย 500,000 บาท ค่าสินค้า 200,000 บาท ค่าเช่าออฟฟิศ 50,000 บาท เงินกู้ 300,000 บาท — ทุกรายการเหล่านี้ถูกบันทึกในบัญชีแยกประเภทตลอดทั้งเดือน งบทดลองทำหน้าที่เอายอดจากบัญชีแยกประเภททุกบัญชีมาสรุปรวมกัน แล้วตรวจสอบว่ายอดเดบิตรวมเท่ากับยอดเครดิตรวมหรือไม่

ตามระบบบัญชีคู่ ทุกรายการค้าต้องบันทึกทั้งด้านเดบิตและเครดิตเป็นจำนวนเท่ากันเสมอ (ตามมาตรฐานการรายงานทางการเงิน NPAEs — มาตรฐานบัญชีสำหรับ SME ที่ไม่ใช่บริษัทมหาชน) ดังนั้นถ้ายอดรวมทั้งสองฝั่งไม่เท่ากัน แปลว่ามีข้อผิดพลาดเกิดขึ้นในการบันทึก

เหตุผลที่ต้องทำงบทดลอง:

งบทดลองเป็นรายงานทางบัญชีประเภทหนึ่งที่มีโครงสร้างตรงไปตรงมา ประกอบด้วย 3 ส่วนหลัก:

ส่วนหัว — ชื่อกิจการ คำว่า “งบทดลอง” และวันที่จัดทำ เช่น “งบทดลอง ณ วันที่ 31 ธันวาคม 2569”

ตารางบัญชี — แสดงรายชื่อบัญชีแยกประเภททุกบัญชีที่มียอดคงเหลือ พร้อมเลขที่บัญชี ยอดเดบิต และยอดเครดิต

บัญชีที่ปกติแสดงยอดฝั่งเดบิต ได้แก่:

บัญชีที่ปกติแสดงยอดฝั่งเครดิต ได้แก่:

ยอดรวม — แถวสุดท้ายแสดงผลรวมเดบิตและผลรวมเครดิต ซึ่งต้องเท่ากัน

งบทดลองแบ่งเป็น 2 ประเภทหลัก ตามช่วงเวลาที่จัดทำ:

| งบทดลองก่อนปรับปรุง (Unadjusted) | งบทดลองหลังปรับปรุง (Adjusted) | |

|---|---|---|

| จัดทำเมื่อ | สิ้นงวดบัญชี ก่อนบันทึกรายการปรับปรุง | หลังบันทึกรายการปรับปรุงทุกรายการ |

| วัตถุประสงค์ | ตรวจสอบว่าเดบิต = เครดิต จากรายการที่บันทึกตลอดงวด | ตรวจสอบอีกครั้งว่ารายการปรับปรุงถูกต้อง |

| นำไปใช้ | เป็นจุดเริ่มต้นสำหรับรายการปรับปรุง | ใช้จัดทำงบการเงิน (งบดุล งบกำไรขาดทุน) |

ตัวอย่าง: ถ้าบริษัทจ่ายค่าประกันล่วงหน้า 12,000 บาทสำหรับทั้งปี ในงบทดลองก่อนปรับปรุงจะแสดงเป็นสินทรัพย์หมุนเวียน 12,000 บาทเต็ม แต่หลังรายการปรับปรุง (ตัดเป็นค่าใช้จ่าย 1,000 บาท/เดือน) ยอดจะเปลี่ยนตามจำนวนเดือนที่ใช้ไปแล้ว

สมมติว่าบริษัท ABC จำกัด ทำธุรกิจขายสินค้าออนไลน์ มีงบทดลอง ณ วันที่ 31 ธันวาคม 2569 ดังนี้:

| เลขที่บัญชี | ชื่อบัญชี | เดบิต (บาท) | เครดิต (บาท) |

|---|---|---|---|

| 101 | เงินสด | 150,000 | |

| 102 | ลูกหนี้การค้า | 80,000 | |

| 103 | สินค้าคงเหลือ | 200,000 | |

| 151 | อุปกรณ์สำนักงาน | 120,000 | |

| 201 | เจ้าหนี้การค้า | 90,000 | |

| 202 | เงินกู้ระยะสั้น | 100,000 | |

| 301 | ทุนจดทะเบียน | 200,000 | |

| 302 | กำไรสะสม | 60,000 | |

| 401 | รายได้จากการขาย | 500,000 | |

| 501 | ต้นทุนขาย | 250,000 | |

| 502 | ค่าเช่า | 60,000 | |

| 503 | เงินเดือนพนักงาน | 80,000 | |

| 504 | ค่าสาธารณูปโภค | 10,000 | |

| รวม | 950,000 | 950,000 |

ยอดเดบิตรวม 950,000 บาท เท่ากับยอดเครดิตรวม 950,000 บาท แปลว่างบทดลองลงตัว

จะเห็นว่า บัญชีสินทรัพย์ (101-151) และค่าใช้จ่าย (501-504) อยู่ฝั่งเดบิต ส่วนบัญชีหนี้สิน (201-202) ส่วนของเจ้าของ (301-302) และรายได้ (401) อยู่ฝั่งเครดิต ตรงตามหลักการบันทึกบัญชีในสมุดบัญชีรายวัน ซึ่งเป็นพื้นฐานของระบบบัญชีคู่ (ตามประกาศ DBD ออกตามอำนาจมาตรา 7 พ.ร.บ.การบัญชี พ.ศ. 2543 กำหนดให้บันทึกรายการภายใน 15 วันนับจากวันที่รายการนั้นเกิดขึ้น)

หลายคนสับสนระหว่างงบทดลองกับงบดุล ทั้งสองเป็นรายงานที่ยอดต้องลงตัวเหมือนกัน แต่มีความแตกต่างสำคัญ (ตามประกาศกรมพัฒนาธุรกิจการค้า เรื่องกำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566):

| งบทดลอง | งบดุล (งบแสดงฐานะการเงิน) | |

|---|---|---|

| วัตถุประสงค์ | ตรวจสอบความถูกต้องของการบันทึกบัญชี | แสดงฐานะการเงินของกิจการ |

| แสดงบัญชี | ทุกบัญชี (สินทรัพย์ หนี้สิน ทุน รายได้ ค่าใช้จ่าย) | เฉพาะบัญชีถาวร (สินทรัพย์ หนี้สิน ส่วนของเจ้าของ) |

| ต้องยื่นต่อ DBD | ไม่ต้อง | ต้องยื่นภายใน 5 เดือนหลังสิ้นรอบบัญชี (ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 11) |

| ผู้ใช้งาน | นักบัญชี ผู้สอบบัญชี (เอกสารภายใน) | ผู้บริหาร นักลงทุน กรมสรรพากร DBD (เอกสารเปิดเผย) |

พูดง่ายๆ งบทดลองเป็นด่านตรวจภายในก่อนจัดทำงบการเงิน ส่วนงบดุลเป็นงบการเงินจริงที่ต้องยื่นต่อกรมพัฒนาธุรกิจการค้า (DBD — หน่วยงานที่ดูแลเรื่องจดทะเบียนบริษัทและการยื่นงบการเงิน) และงบดุลของบริษัทจำกัดต้องผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาต (CPA) ก่อนยื่น (ตามมาตรา 11 พ.ร.บ.การบัญชี พ.ศ. 2543 ประกอบกับ พ.ร.บ.วิชาชีพบัญชี พ.ศ. 2547) ยกเว้น หจก. ขนาดเล็กตามกฎกระทรวง

แม้งบทดลองจะลงตัว (เดบิต = เครดิต) ก็ไม่ได้หมายความว่าการบันทึกบัญชีถูกต้อง 100% เพราะมีข้อผิดพลาดบางประเภทที่งบทดลองตรวจจับไม่ได้:

ส่วนข้อผิดพลาดที่ทำให้งบทดลอง ไม่ลงตัว มักเกิดจาก:

ถ้างบทดลองไม่ลงตัว ให้ตรวจย้อนกลับจากยอดรวม → บัญชีแยกประเภท → สมุดบัญชีรายวัน จนเจอจุดที่คลาดเคลื่อน ยิ่งทำงบทดลองบ่อย (เช่น ทุกเดือน) ยิ่งหาจุดผิดพลาดได้ง่ายกว่ารอทำตอนสิ้นปี โดยเฉพาะกิจการที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ต้องยื่น ภ.พ.30 ทุกเดือนอยู่แล้ว (ตามประมวลรัษฎากร มาตรา 83) การทำงบทดลองพร้อมกันจะช่วยให้ตัวเลขภาษีตรงกับบัญชี

การปิดงบการเงินที่ถูกต้องเริ่มจากงบทดลองที่ลงตัว ถ้าคุณไม่แน่ใจว่าตัวเลขในบัญชีของธุรกิจถูกต้องหรือไม่ ให้ ซิมเปิล บาลานซ์ ช่วยดูแลตั้งแต่การบันทึกบัญชีจนถึงปิดงบการเงิน

ดูรีวิวจากลูกค้าของเรา → Google Business Profile

ติดตาม Simple Balance → Facebook Page

| หัวข้อ | รายละเอียด |

|---|---|

| ความหมาย | รายงานสรุปยอดเดบิตและเครดิตของบัญชีแยกประเภททุกบัญชี |

| หลักการ | ยอดรวมเดบิตต้องเท่ากับเครดิตเสมอ ถ้าไม่เท่ากัน = มีข้อผิดพลาด |

| ประเภท | งบทดลองก่อนปรับปรุง (Unadjusted) และหลังปรับปรุง (Adjusted) |

| ใช้ทำอะไร | ตรวจสอบความถูกต้องก่อนจัดทำงบการเงินและปิดงบประจำปี |

| กฎหมาย | ทุกนิติบุคคลต้องจัดทำตาม พ.ร.บ.การบัญชี พ.ศ. 2543 |

งบทดลองเป็นรายงานภายในที่รวมบัญชีทุกประเภท (สินทรัพย์ หนี้สิน ทุน รายได้ ค่าใช้จ่าย) เพื่อตรวจสอบความถูกต้องก่อนปิดงบ ส่วนงบดุลเป็นงบการเงินที่แสดงเฉพาะบัญชีถาวร (สินทรัพย์ หนี้สิน ส่วนของเจ้าของ) และต้องยื่นต่อ DBD ตามกฎหมาย

ให้ตรวจย้อนกลับจากยอดรวมในงบทดลอง ไปตรวจยอดคงเหลือในบัญชีแยกประเภท แล้วไปตรวจสมุดบัญชีรายวัน สาเหตุที่พบบ่อยคือ คำนวณยอดคงเหลือผิด ย้ายยอดผิดจำนวน หรือลงเดบิตอย่างเดียวโดยไม่ลงเครดิต

กฎหมายกำหนดให้ปิดบัญชีอย่างน้อยปีละครั้ง (ตาม พ.ร.บ.การบัญชี พ.ศ. 2543 มาตรา 10) แต่ในทางปฏิบัตินักบัญชีมักจัดทำงบทดลองทุกเดือนเพื่อตรวจจับข้อผิดพลาดได้เร็ว โดยเฉพาะธุรกิจที่ต้องยื่นภาษีมูลค่าเพิ่ม (VAT) รายเดือน

งบทดลองก่อนปรับปรุงจัดทำจากยอดที่บันทึกตลอดงวดบัญชี ยังไม่รวมรายการปรับปรุง เช่น ค่าเสื่อมราคา ค่าใช้จ่ายค้างจ่าย ส่วนงบทดลองหลังปรับปรุงจัดทำหลังบันทึกรายการปรับปรุงทั้งหมดแล้ว ซึ่งเป็นยอดที่ใช้จัดทำงบการเงินจริง